Bimtek Unit Layanan

4. Keuangan UPTD Sekolah

Modul Keuangan UPTD Sekolah:

Modul Mengelola Keuangan Sekolah ini dibuat untuk memberikan pemahaman secara komprehensif tentang bagaimana pengelolaan keuangan Sekolah yang baik. Modul ini merupakan bagian dari Serial Materi Pelatihan Pengelolaan Keuangan Daerah yang dilakukan oleh Direktorat Jenderal Perimbangan Keuangan (DJPK), Kementerian Keuangan RI. Modul ini secara teknis ditujukan bagi pelaksana dan pengelola keuangan di Sekolah. Namun, modul juga memberikan pemahaman tentang hubungan keuangan di UPT dengan keuangan daerah, struktur organisasi, proses perencanaan dan penganggaran yang penting untuk dipahami oleh pimpinan sekolah.

Isi Modul:

Modul Mengelola Keuangan UPTD Sekolah ini berisi lima bab dan dilengkapi dengan suplemen. Bab 1 adalah Tata Kelola Kelembagaan dan Pengelolaan Keuangan Daerah. Bab ini memberikan penjelasan tentang dasar hukum, tata kelola pemerintah daerah, pengelolaan keuangan Daerah, dan tata kelola dan pengelolaan keuangan antara OPD dengan UPTD. Bab 2 memberikan pemahaman tentang Perencanaan dan Penganggaran UPTD. Secara rinci bab ini menjelaskan hubungan renstra dan rencana kerja OPD dengan UPTD, standar pelayanan minimal, sumber dan penggunaan dana UPTD serta perencanaan dan anggaran berperspektif kesetaraan gender dan inklusi sosial. Bab 3 memuat tentang Penyusunan Rencana Kerja dan Anggaran (RKA) UPTD. Bab ini berisi landasan hukum, pendekatan penyusunan RKA, Evaluasi hasil pelaksanaan program, pedoman penyusunan RKA Sekolah. Bab 4 memberikan penjelasan tentang Penatausahaan Keuangan UPTD. Bab ini menjadi bagian yang sangat penting dan memuat ketentuan umum penatusahaan keuangan daerah, kaidah umum penatusahaan keuangan daerah, penatausahaan penerimaan, pertanggujawaban pendapatan dan pertanggungjawaban pengeluaran. Bab 5 berisi tentang Pelaporan dan Pertanggungjawaban Pengelolaan Keuangan serta Barang Milik Daerah. Bab ini secara khusus menjelaskan tentang pelaporan keuangan terpadu, serta hal-hal terkait barang milik daerah dalam hal pengelolaan, inventarisasi dan pembukuan. Suplemen dalam modul ini berisi tentang konsep dasar entitas nirlaba, siklus dan persamaan dasar akuntansi keuangan, pencatatan transaksi serta laporan keuangan.

Panduan Pengajaran:

Bab 1. Tata Kelola Kelembagaan dalam Pengelolaan Keuangan Daerah

TUJUAN

Peserta mampu memahami dasar hukum, pola kerja, tata kelola organisasi dan tata kelola keuangan pada Unit Pelaksana Teknis Daerah (UPTD)

WAKTU

3 Sesi (@45 Menit)

KATA KUNCI

Keuangan daerah, perangkat daerah, unit pelaksana teknis daerah, puskesmas, tata kelola keuangan

METODA

Metoda pembelajaran yang diterapkan adalah metoda partisipatif. Dengan metoda ini, materi yang disampaikan disesuaikan dengan kebutuhan pembelajaran orang dewasa (andragogi) sesuai golden rule 10-60-30, yaitu 10% (pengantar pelatihan/ introduction), 60% (praktik/aktivitas) dan 30% (pemberian teori secara menyeluruh).

RINGKASAN MATERI

Keuangan negara adalah semua hak dan kewajiban negara yang dapat dinilai dengan uang serta segala sesuatu baik berupa uang maupun barang yang dapat dijadikan milik negara berhubung dengan pelaksanaan hak dan kewajiban tersebut. Pengelolaan Keuangan Daerah sebagai bagian yang tidak dapat dipisahkan dengan Keuangan Negara merupakan aspek penting dalam mengelola daerah.

Berdasarkan PP 41 Tahun 2007, yang dimaksud dengan Perangkat Daerah atau yang dikenal dengan Satuan Kerja Perangkat Daerah (SKPD) adalah unsur pembantu kepala daerah dalam penyelenggaraan pemerintahan daerah yang terdiri dari Sekretariat Daerah, Sekretariat DPRD, Dinas Daerah, Lembaga Teknis Daerah, Kecamatan, dan Kelurahan. Pada Dinas Daerah dapat dibentuk Unit Pelaksana Teknis Dinas untuk melaksanakan sebagian kegiatan teknis operasional dan/atau kegiatan teknis penunjang yang mempunyai wilayah kerja satu atau beberapa kecamatan. Unit pelaksana teknis dapat juga dibentuk pada badan.

Pengaturan tentang UPT Dinas dan Badan secara detil diatur dalam peraturan kepala daerah (Gubernur/Bupati/walikota). Jenis UPTD dan struktur organisasi dibuat sesuai kebutuhan daerah. Sebagai contoh UPTD adalah Sekolah pada Dinas Pendidikan. Sekolah merupakan contoh dari frontline services karena merupakan institusi terdepan dalam melayani masyarakat.

SKPD dan UPTD memiliki hubungan komando, dimana UPTD merupakan bagian dari SKPD. Kepala UPTD bertanggung jawab kepada Kepala SKPD.Sedangkan hubungan antara SKPD dengan SKPKD secara kelembagaan sejajar di bawah Kepala daerah. Namun berkaitan dengan kewenangan pengelolaan keuangan daerah, hubungan kedua institusi tersebut adalah SKPKD sebagai Bendahara Umum Daerah sedangkan SKPDpengguna anggaran dan UPTD sebagai kuasa pengguna anggaran.

Pengelola keuangan UPTD secara sederhana terdiri dari Kepala UPTD dan bendahara. Pada prinsipnya Kepala UPTD bertindak selaku Pejabat Pelaksana Teknis Kegiatan (PPTK) atas seluruh pelaksanaan kegiatan di UPTD.

Bab 2. Perencanaan dan Penganggaran Keuangan UPTD

TUJUAN

- Memahami hubungan rencana strategis dan rencana kerja SKPD dengan UPTD

- Memahami sumber dan penggunaan dana UPTD

- Memahami klasifikasi belanja daerah

- Memahami rencana kerja dan anggaran UPTD

- Memahami perspektif Kesetaraan Gender dan Inklusi Sosial dalam perencanaan dan penganggaran

WAKTU

7 Sesi (@45 Menit)

KATA KUNCI

Perencanaan strategis, standar pelayanan minimal (SPM), biaya operasional sekolah (BOS), belanja langsung, belanja tidak langsung dan rencana kegiatan dan anggaran (RKA), GESI

METODA

Metoda pembelajaran yang diterapkan adalah metoda partisipatif. Dengan metoda ini, materi yang disampaikan disesuaikan dengan kebutuhan pembelajaran orang dewasa (andragogi) sesuai golden rule 10-60-30, yaitu 10% (pengantar pelatihan/ introduction), 60% (praktik/aktivitas) dan 30% (pemberian teori secara menyeluruh).

RINGKASAN MATERI

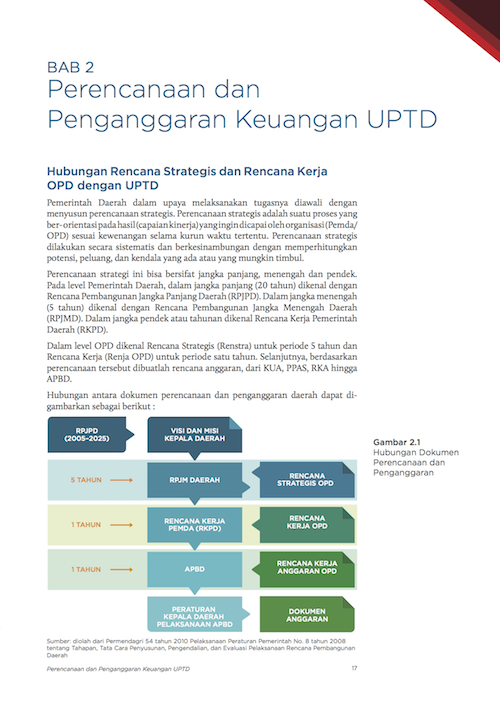

Pemerintah Daerah dalam upaya melaksanakan tugasnya diawali dengan menyusun perencanaan strategis, yaitu suatu proses yang berorientasi pada hasil (capaian kinerja) yang ingin dicapai oleh organisasi (Pemda/SKPD) sesuai kewenangan selama kurun waktu tertentu secara sistematis dan berkesinambungan dengan memperhitungkan potensi, peluang, dan kendala yang ada atau yang mungkin timbul. Untuk level SKPD dikenal Rencana strategis (Renstra) untuk periode 5 tahun dan Rencana Kerja (Renja SKPD) untuk periode satu tahun. Selanjutnya berdasarkan perencanaan tersebut dibuatlah rencana anggaran, dari KUA, PPAS, RKA hingga APBD.

Rencana Kerja atau Renja pada tingkat SKPD terkait dengan rencana kerja pada Unit Pelaksana Teknis yang berada di bawahnya. Renja dan RKA Dinas Pendidikan, maka terkait dengan Renja dan RKA Sekolah (RKAS).

Pelaksanaan Anggaran menjadi bagian penting dalam mewujudkan rencana strategis yang ingin dicapai oleh Pemerintah Daerah sebagaimana tertuang dalam dokumen perencanaannya. Untuk memantau keberhasilan pelaksanaan anggaran tersebut, maka diperlukann adanya indikator kinerja. Dan salah satu indikator kinerja yang dikembangkan dari tingkat SKPD sampai dengan UPTD adalah Standar Pelayanan Minimum (SPM). SPM adalah ketentuan tentang jenis dan mutu pelayanan dasar yang merupakan urusan wajib daerah yang berhak diperoleh setiap warga secara minimal (PP No. 65 Tahun 2005 Pasal 1 Ayat 6).

Sumber dana UPTD Sekolah dapat berasal dari APBN, APBD Provinsi, APBD Kabupaten/Kota, serta pihak ketiga seperti Sumbangan Orang Tua/Wali Murid dan Swasta.

Belanja Daerah adalah kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih. Belanja daerah meliputi semua pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas dana lancar, yang merupakan kewajiban daerah dalam satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh daerah. Belanja daerah diklasifikasikan ke dalam belanja langsung dan belanja tidak langsung.

Belanja Langsung, yaitu belanja yang dipengaruhi secara langsung oleh adanya program atau kegiatan yang direncanakan. Jenis Belanja Langsung dapat berupa belanja pegawai, belanja barang dan jasa, dan belanja modal. Belanja tidak langsung merupakan belanja yang tidak terkait secara langsung dengan program dan kegiatan yang dilaksanakan dan sukar diukur dengan capaian prestasi kerja yang ditetapkan. Belanja tidak langsung pada dasarnya merupakan belanja yang digunakan secara bersama-sama (commmon cost) untuk melaksanakan seluruh program atau kegiatan Unit Kerja atau aktivitas umum lainnya.

RKA SKPD adalah dokumen perencanaan dan penganggaran yang memuat rencana pendapatan, belanja untuk masing-masing program dan kegiatan menurut fungsi untuk tahun yang direncanakan dirinci sampai dengan rincian objek pendapatan, belanja dan pembiayaan, serta perkiraan maju untuk tahun berikutnya. Penyusunan Rencana Kerja dan Anggaran (RKA) SKPD merupakan bentuk pengalokasian sumberdaya keuangan pemerintah daerah berdasarkan struktur APBD dan kode rekening.

Indonesia memiliki kebijakan untuk peningkatan kesetaraan gender dan berkomitmen dalam pembangunan inklusi. Kebijakan dan peraturan yang relevan dengan peningkatan kesetaraan gender dan dan inklusi sosial dapat dilihat dalam UUD 1945 ps 27, 28H, 28I, dan 34, Konvensi Mengenai Penghapusan Segala Bentuk Diskriminasi Terhadap Perempuan (Convention on the Elimination of All Forms of Discrimination Agains Women – CEDAW) Ditandatangani oleh Indonesia: 29 juli 1980 Diratifikasi oleh Indonesia dengan UU 7/1984: Pengesahan Konvensi Mengenai Penghapusan Segala Bentuk Diskriminasi Terhadap Wanita [sic] (CEDAW, 13 Sep 1984, Instruksi Presiden No. 9/2000: Pengarusutamaan Gender dalam Pembangunan Nasional, UU No. 23 Tahun 2004 tentang Penghapusan kekerasan dalam Rumah Tangga, UU No. 40/2008 tentang penghapusan diskriminasi ras dan etnis, Peraturan Mentri Dalam Negeri No. 67/2011, UU No. 19/2011 tentang Pengesahan Indonesia atas UNCRPD, Surat Edaran Bersama 2012: Strategi nasional untuk percepatan pengarusutamaan gender melalui perencanaan dan penganggran responsif gender, Peraturan Pemerintah No.43 Tahun 2014, UU No. 6 /2014 tentang Desa, RPJM 2015-2019, Peraturan Pemerintah No. 75/2015 dan Instruksi Presiden tentang Rencana Aksi Nasional Hak Asasi Manusia, Peraturan Mentri Koperasi dan UMKM No.7/2015 dan UU No. 8/2016 tentang Disabilitas.

Pada kebijakan tertinggi, pemerintah Indonesia telah mengesahkan undang-undang tentang penyandang disabilitas (UU No.8 tahun 2016) tetapi sebelum itu, pemerintah telah menetapkan pengarusutamaan gender dalam pembangunan nasional (Instruksi Presiden No.9 tahun 2000 dan Peraturan Menteri No.15 tahun 2008).

Berdasarkan kebijakan tersebut, konsep perencanaan dan penganggaran responsif gender dan sosial inklusi merupakan suatu pendekatan analisis kebijakan, program dan kegiatan untuk mengetahui perbedaan kondisi, permasalahan, aspirasi dan kebutuhan perempuan, lakilaki, penyandang disabilitas dan kelompok terpinggirkan yang lain. Penyusunan perencanaan yang responsive gender dan kelompok inklusi diawali dengan pengintegrasian isu tersebut dalam penyusunan perencanaan dan penganggaran serta merupakan satu kesatuan yang tidak terpisahkan. Analisis gender analisis situasi inklusi sosial harus dilakukan pada setiap tahapan penyusunan kebijakan strategis dan kebijakan operasional.

Dokumen kebijakan strategis perencanaan penganggaran meliputi RPJP, RPJMN, Renstra, RKP, Renja, dan Pagu Indikatif/pagu sementara. Sedangkan kebijakan operasional meliputi dokumen APBN, RKA, dan DIPA. Dokumen kebijakan strategis menjadi dasar penyusunan program dan kegiatan yang responsif gender dan inklusi sosial. Sementara operasionalisasi pengintegrasian isu gender dan inklusi sosial dalam perencanaan dan penganggaran dilakukan melalui penyusunan dokumen Renja.

Pada sessi ini juga membahas tentang bagaimana langkah-langkah perencanaan yang responsif gender, analisis GESI dalam alur perencanaan penganggaran dan pembangunan, serta analisis kebijakan gender dan inklusi sosial dilakukan dengan mengacu pada tujuan kebijakan yang berlaku pada saat ini serta berbagai isu gender dan inklusi sosial. Isu gender dan inklusi sosial tersebut dapat diperoleh dari data pembuka wawasan dengan memperhatikan faktor kesenjangan terhadap akses, partisipasi, control, dan manfaat. Berdasarkan analisis tersebut, kebijakan yang responsif GESI diformulasikan untuk menghapus atau memperkecil kesenjangan gender dan inklusi sosial yang ada. Penentuan alat pengukur dapat digunakan beberapa indikator gender dan inklusi sosial. Selanjutnya, dibuat rencana program yang responsif gender dan inklusi sosial dengan memperhatikan sasaran dan kegiatan yang ada dan diimplementasikan. Selanjutnya dilakukan kegiatan monitoring dan evaluasi untuk melihat dampak dari program dan kegiatan tersebut.

Bab 3. Penyusunan Rencana Kerja dan Anggaran UPTD

TUJUAN

Peserta mampu memahami pengertian dan landasan hukum penyusunan RKA, Pendekatan Penyusunan RKA, Faktor Penting dalam Penyusunan RKA, dan Pedoman Penyusunan RKA

WAKTU

10 Sesi (@45 Menit)

KATA KUNCI

Perencanaan strategis, standar pelayanan minimal (SPM), Bantuan Operasional Sekolah (BOS), belanja langsung, belanja tidak langsung dan rencana kegiatan dan anggaran (RKA)

METODA

Metoda pembelajaran yang diterapkan adalah metoda partisipatif. Dengan metoda ini, materi yang disampaikan disesuaikan dengan kebutuhan pembelajaran orang dewasa (andragogi) sesuai golden rule 10-60-30, yaitu 10% (pengantar pelatihan/ introduction), 60% (praktik/aktivitas) dan 30% (pemberian teori secara menyeluruh).

RINGKASAN MATERI

Penyusunan RKA merupakan penjabaran dari program dan kegiatan yang termuat dalam RPKD dan Renja SKPD. Sedangkan penyusunan anggaran merupakan bentuk pengalokasian sumberdaya keuangan pemerintah daerah berdasarkan struktur APBD dan kode rekening. Prioritas dan Plafon Anggaran Sementara (PPAS) merupakan jumlah anggaran yang diberikan pada SKPD untuk setiap program dan kegiatan, sehingga PPAS digunakan sebagai acuan besarnya anggaran dalam penyusunan RKA.

Penyusunan RKA mengunakan 3 (tiga) pendekatan, yaitu pendekatan kerangka pengeluaran jangka menengah daerah, pendekatan penganggaran terpadu, dan pendekatan penganggaran berdasar prestasi kerja. Pendekatan penganggaran berdasarkan prestasi kerja (anggaran berbasis kinerja) dilakukan dengan memperhatikan keterkaitan antara pendanaan dengan keluaran yang diharapkan dari kegiatan dan hasil yang diharapkan dari program termasuk efisiensi dalam pencapaian keluaran dan hasil tersebut. Semakin besar keluaran dan hasil yang akan dicapai semakin besar pula belanja yang akan dianggarkan, demikian pula sebaliknya.

Pendekatan penganggaran terpadu dilakukan dengan mengintegrasikan seluruh proses perencanaan dan penganggaran di lingkungan unit kerja untuk menghasilkan dokumen rencana kerja dan anggaran yang terintegrasi. Dengan adanya pendekatan penganggaran terpadu akan menghindari penganggaran program dan kegiatan yang tumpang tindih yang dilakukan diantara unit kerja. Dengan demikian akan tercipta penganggaran yang efisien dan efektif.

Pendekatan kerangka pengeluaran jangka menengah dilaksanakan dengan menyusun prakiraan maju yang berisi perkiraan kebutuhan anggaran untuk program dan kegiatan yang direncanakan dalam tahun anggaran berikutnya dari tahun anggaran yang direncanakan dan merupakan implikasi kebutuhan dana untuk pelaksanaan program dan kegiatan tersebut pada tahun berikutnya.

Di dalam penyusunan anggaran, disamping memperhatikan dan menerapkan pendekatan penyusunan anggaran seperti yang dikemukakan di atas, juga perlu diperhatikan hal-hal sebagai berikut:

- Ketersediaan Anggaran

Di dalam melakukan penyusunan anggaran, tim penyusun anggaran perlu memastikan ketersediaan anggaran untuk membelanjai program dan kegiatan. Untuk anggaran yang bersumber dari APBD, ketersediaan dana untuk setiapprogram dan kegiatan dapat dilihat dari plafon anggaran yang diterima setiap SKPD sebelum menyusun anggaran. - Prioritas Program dan Kegiatan

Banyaknya keinginan dan kebutuhan untuk melaksanakan program dan kegiatan unit kerja sementara ketersediaan anggaran relatif terbatas sehingga mendorong setiap unit kerja untuk memilih program dan kegiatan untuk dilaksanakan. Untuk mengatasi hal tersebut maka setiap unit kerja perlu terlebih dahulu menentukan prioritas program dan kegiatan yang akan dilaksanakan sehingga lebih memudahkan di dalam memilih program dan kegiatan jika anggaran terbatas untuk membelanjai semua program dan kegiatan yang diusulkan. - Persyaratan Penggunaan Dana

Pada umumnya setiap sumber dana memiliki ketentuan penggunaan dana tersendiri. Misalnya penggunaan dana yang bersumber dari BOS yang memiliki karakteristik peruntukan. Penyusunan anggaran hendaknya memperhatikan persyaratan penggunaan dana dari setiap sumber dana agar semua dana dapat termanfaatkan dengan optimal. Oleh karena itu setiap kegiatan yang akan dibelanjai perlu mencantumkan sumber dananya. Penyusunan RKA unit kerja meliputi RKA Pendapatan dan RKA Belanja. RKA pendapatan memuat seluruh penerimaan yang bersumber dari pendapatan. Sedangkan RKA belanja memuat seluruh belanja unit kerja. hingga saat ini, penyusunan belanja barang modal dan belanja tidak langsung untuk Sekolah disusun oleh Dinas terkait sehingga penyusunan anggaran belanja pada kedua unit kerja tersebut hanya sebatas RKA belanja langsung non belanja barang modal. Formulir RKA Sekolah ditentukan berdasarkan ketentuan yang mengaturnya.

Bab 4. Penatausahaan Keuangan UPTD

TUJUAN

Peserta mampu memahami ketentuan dan kaidah umum penatausahaan keuangan, penatausahaan penerimaan kas, penatausahaan pengeluaran kas dan penatausahaan perpajakan serta perhitungan iuran/potongan pihak ketiga

WAKTU

10 Sesi (@45 Menit)

KATA KUNCI

Penatausahaan keuangan, penerimaan kas, pengeluaran kas, surat tanda setoran, pembukuan bendahara pengeluaran, surat permintaan pembayaran, surat perintah membayar, surat perintah pencairan dana, pajak penghasilan, pejak pertambahan nilai, potongan fihak ketiga

METODA

Metoda pembelajaran yang diterapkan adalah metoda partisipatif. Dengan metoda ini, materi yang disampaikan disesuaikan dengan kebutuhan pembelajaran orang dewasa (andragogi) sesuai golden rule 10-60-30, yaitu 10% (pengantar pelatihan/ introduction), 60% (praktik/aktivitas) dan 30% (pemberian teori secara menyeluruh).

RINGKASAN MATERI

Penatausahaan dana di UPTD merupakan pelaksanaan prosedur penerimaan kas dan pengeluaran kas beserta pembukuan dan pertanggungjawabannya. Dari definisi tersebut dapat diketahui bahwa terdapat dua aktivitas utama penatausahaan keuangan UPTD, yaitu aktivitas penatausahaan penerimaan kas dan aktivitas penatausahaan pengeluaran kas. Dalam aktivitas penatausahaan pengeluaran kas juga terdapat kegiatan penerimaan, sehingga seringkali membingungkan untuk membedakan kedua aktivitas tersebut. Perbedaan dari kedua aktivitas ini terdapat pada jenis dana yang dikelolanya serta yang dilakukan setelah kegiatan penerimaan dilakukan.

Terdapat beberapa kaidah yang berlaku umum bagi seluruh unit instansi pemerintah dalam mengelola keuangan daerah, sebagai berikut :

- Keuangan Negara dikelola secara tertib, taat pada peraturan perundang- undangan, efisien, ekonomis, efektif, transparan, dan bertanggung jawab dengan memperhatikan rasa keadilan dan kepatutan. (Pasal 3 (1) : UU 17/2003)

- Semua penerimaan yang menjadi hak dan pengeluaran yang menjadi kewajiban daerah dalam tahun anggaran yang bersangkutan harus dimasukkan dalam APBD. (Pasal 3 (6) : UU 17/2003)

- Penerimaan kementerian negara/lembaga/satuan kerja perangkat daerah tidak boleh digunakan langsung untuk membiayai pengeluaran. (Pasal 16 (3) : UU 1/2004)

- Setiap bendahara sebagaimana dimaksud dalam ayat (2) bertanggung jawab secara pribadi atas kerugian keuangan negara yang berada dalam pengurusannya. (Pasal 35 (1) : UU 1/2004)

- Pejabat yang menandatangani dan atau mengesahkan dokumen yang berkaitan dengan surat bukti yang menjadi dasar penerimaan dan atau pegeluaran atas pelaksanaan APBD bertanggungjawab atas kebenaran material dan akibat yang timbul dari penggunaan surat bukti dimaksud. (Pasal 184 : Permendagri 13/2006)

Berdasarkan ketentuan yang berlaku di bidang perpajakan, bendahara pemerintah adalah pihak yang melakukan pemotongan dan pemungutan pajak atas pengeluaran yang berasal dari APBN/APBD. Oleh karena itu, bendahara pemerintah harus mengerti aspek-aspek perpajakan, terutama yang berkaitan dengan kewajiban untuk melakukan pemotongan dan/atau pemungutan Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN) serta Bea Materai.

Secara umum, kewajiban perpajakan bagi bendahara pemerintah adalah:

- Mendaftarkan Diri Menjadi Wajib Pajak Bendahara pemerintah yang mengelola dana yang bersumber dari Anggaran Pendapatan dan Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah wajib mendaftarkan diri untuk mendapatkan Nomor Pokok Wajib Pajak (NPWP) sebagai identitas bendahara dalam menjalankan kewajiban perpajakannya yaitu memotong/memungut, menyetor, dan melaporkan PPh dan/atau PPN.

- Melakukan Pemotongan dan/atau Pemungutan PPh,PPN dan Bea Materai Kewajiban bendahara pemerintah sehubungan dengan Pajak Penghasilan, Pajak Pertambahan Nilai dan Bea Meterai adalah pemotongan dan/atau pemungutan Pajak Penghasilan Pasal 21, Pajak Penghasilan Pasal 22, Pajak Penghasilan Pasal 23, Pajak Pertambahan Nilai dan Bea Meterai.

- Kewajiban Penyetoran dan Pelaporan Kewajiban bendahara pemerintah selanjutnya adalah menyetorkan PPh dan/atau PPN ke Bank Persepsi/Kantor Pos penerima pembayaran dan melaporkan SPT Masa PPh dan/atau PPN ke Kantor Pelayanan Pajak (KPP).

Bab 5. Pelaporan dan Pertanggungjawaban Pengelolaan Keuangan Serta Barang Milik Daerah pada UPTD

TUJUAN

Peserta mampu memahami paradigma dalam pelaporan keuangan UPTD, pelaporan keuangan terpadu, pelaporan pengelolaan barang milik daerah pada UPTD dan konsep pelaporan sebagai sebuah Entitas

WAKTU

10 Sesi (@45 Menit)

KATA KUNCI

Laporan keuangan, laporan keuangan terpadu, barang milik daerah, pengurus barang, penyimpan barang, akuntansi entitas nirlaba

METODA

Metoda pembelajaran yang diterapkan adalah metoda partisipatif. Dengan metoda ini, materi yang disampaikan disesuaikan dengan kebutuhan pembelajaran orang dewasa (andragogi) sesuai golden rule 10-60-30, yaitu 10% (pengantar pelatihan/ introduction), 60% (praktik/aktivitas) dan 30% (pemberian teori secara menyeluruh).

RINGKASAN MATERI

Frontline Service dalam bentuk Sekolah sebagai UPTD yang berada di bawah SKPD memiliki karakteristik yang berbeda dalam pengelolaan keuangannya. Dana yang dikelola oleh UPTD Frontline Service sangat beragam, sedangkan SKPD hanya mengelola dana yang berasal dari APBD saja. Oleh karena itu, dalam pengelolaan dan pelaporan dana tersebut disesuaikan dengan petunjuk teknis (juknis) yang diberikan oleh masing-masing pemberi dana, misalnya untuk sekolah diterbitkan Juknis BOS untuk dana BOS yang berasal dari APBN maupun sumber dana lainnya seperti dari APBD Provinsi, APBD Kabupaten/Kota, maupun dana dari pihak ketiga. Penggunaan dan pelaporan keuangan atas penggunaan dana tersebut harus mengacu pada Juknis yang telah ditetapkan, sehingga bentuk dan format pelaporannya juga bisa berbeda-beda tergantung dari pemberi dananya Laporan Keuangan Terpadu (LKT) adalah laporan yang mencatat semua jenis penerimaan dari berbagai sumber dana dan semua jenis pengeluaran yang dilakukan. Selain itu, LKT juga dapat dikaitkan dengan perencanaan dan anggaran UPTD untuk melihat konsistensi antara apa yang direncanakan dan dianggarkan dengan apa yang dibiayai oleh UPTD. Laporan Keuangan Terpadu merupakan laporan keuangan konsolidasi UPTD yang menunjukkan seluruh sumber dan pengeluaran keuangan UPTD secara komprehensif. Laporan Keuangan Terpadu (LKT) merupakan salah satu bagian penting dari tata kelola UPTD (school governance), yaitu transparansi dan akuntabilitas manajemen UPTD (Kemendiknas-Unicef).

Paradigma baru pengelolaan barang milik negara/aset negara telah memunculkan optimisme baru dalam penataan dan pengelolaan aset negara yang lebih tertib, akuntabel, dan transparan ke depannya. Pengelolaan aset negara yang profesional dan modern dengan mengedepankan good governance diharapkan akan mampu meningkatkan kepercayaan pengelolaan keuangan negara dari masyarakat atau pemangku kepentingan lainnya. UPTD sebagai unit layanan terdepan yang memberikan pelayanan kepada masyarakat (khususnya Sekolah), memiliki peran dan tanggung jawab dalam pengelolaan BMD yang dikuasainya.

Kepala Unit Pelaksana Teknis Daerah (UPTD) selaku kuasa pengguna barang milik daerah, berwenang dan bertanggung jawab:

- Mengajukan rencana kebutuhan barang milik daerah bagi unit kerja yang dipimpinnya kepada Kepala Satuan Kerja Perangkat Daerah (SKPD) yang bersangkutan;

- Melakukan pencatatan dan inventarisasi barang milik daerah yang berada dalam penguasaannya;

- Menggunakan barang milik daerah yang berada dalam penguasaannya untuk kepentingan penyelenggaraan tugas pokok dan fungsi unit kerja yang dipimpinnya;

- Mengamankan dan memelihara barang milik daerah yang berada dalam penguasaannya;

- Melakukan pengawasan dan pengendalian atas penggunaan barang milik daerah yang ada dalam penguasaannya;

- Menyusun dan menyampaikan Laporan Barang Kuasa Pengguna Semesteran (LBKPS) dan Laporan Barang Kuasa Pengguna Tahunan (LBKPT) yang berada dalam penguasaannya kepada kepala satuan kerja perangkat daerah yang bersangkutan.

Kondisi perkembangan akuntabilitas pelaporan keuangan UPTD Frontline Service pada saat sekarang ini, sama dengan awal dimulainya Otonomi Pemeritah pada tahun 1999 dengan diundangkannya Paket Undang-Undang Otonomi Daerah. Setelah otonomi daerah berjalan 6 tahun, Pemerintah baru dapat menerbitkan Peraturan Pemerintah RI Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan, yang kemudian diganti dengan Peraturan Pemerintah RI Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan. Sesuai dengan Peraturan Pemerintah RI Nomor 48 Tahun 2008 tentang Pendanaan Pendidikan, pada Pasal 70 ayat 1 menyebutkan:

"Realisasi penerimaan dan pengeluaran dana pendidikan Pemerintah dibukukan dan dilaporkan sesuai standar akuntansi yang berlaku bagi instansi Pemerintah".

Sedangkan pada Pasal 71 ayat 1 menyebutkan:

"Realisasi penerimaan dan pengeluaran dana pendidikan Pemerintah Daerah dibukukan dan dilaporkan sesuai standar akuntansi yang berlaku bagi instansi Pemerintah Daerah".

Dan pada Pasal 72 menyebutkan:

"Realisasi penerimaan dan pengeluaran dana pendidikan Satuan Pendidikan dibukukan dan dilaporkan sesuai standar akuntansi keuangan nirlaba yang berlaku bagi satuan pendidikan".

Sesuai dengan Peraturan Pemerintah tersebut di atas, maka dana bantuan yang berasal dari Pemerintah Pusat maupun Pemerintah Daerah dibukukan sesuai dengan standar akuntansi pemerintahan yang berlaku, sedangkan sekolah sebagai satuan pendidikan membuat pelaporan keuangan yang mengacu pada standar akuntansi keuangan nirlaba. Untuk saat ini model standar akuntansi yang “sementara” dapat digunakan oleh sekolah adalah Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 45 tentang Pelaporan Keuangan Entitas Nirlaba yang diterbitkan oleh Ikatan Akuntan Indonesia (IAI). Sekolah atau satuan pendidikan merupakan UPTD Frontline Service memenuhi kriteria sebagai institusi nirlaba dianggap masih cukup relevan untuk menggunakan PSAK Nomor 45 menjadi dasar acuan pelaporan keuangan, walaupun dalam berbagai kasus perlu ada perubahan-perubahan. Namun hal itu semua akan dapat dilakukan sejalan dengan perkembangan akuntabilitas pelaporan keuangan UPTD Frontline Service dalam praktiknya nanti.