Bimtek Unit Layanan

2. Keuangan BLUD

Modul Keuangan BLUD:

Modul Pengelolaan BLUD ini merupakan bagian dari Serial Materi Pelatihan Pengelolaan Keuangan Daerah yang dilakukan oleh Direktorat Jenderal Perimbangan Keuangan (DJPK), Kementerian Keuangan RI . Modul ini dibuat untuk meningkatkan pemahaman dan kompetensi aparatur dalam pengelolaan keuangan BLUD. Modul ini ditujukan tidak hanya bagi pelaksana teknis pengelola keuangan BLUD tetapi juga manajemen dan pengambil kebijakan di BLUD.

Isi Modul:

Modul Mengelola Keuangan BLUD ini berisi sepuluh bab. Bab 1 berisi tentang Pendapatan dan Biaya yang di dalamnya juga menjelaskan tentang fleksibilitas, biaya serta pelaporan. Bab 2 berisi tentang Perencanaan dan Penganggaran yang spesifik BLUD yaitu rencana strategi bisnis, rencana bisnis dan anggaran. Bab ini juga memberikan perspektif perencanaan penganggaran untuk kesetaraan gender dan inklusi sosial. Bab 3 menjelaskan tentang Pelaksanaan Anggaran dimana di dalamnya terdapat penjelasan tentang dokumen anggaran, pengelolaan kas, piutang dan utang, investasi, kerjasama, pengadaan serta manajemen aset. Bab 4 berisi tentang Sistem Akuntansi yang digunakan oleh BLUD. Bagian ini menjelaskan tentang sistem dan jenis akuntansi, kebijakan akuntansi termasuk di dalamnya semua kebijakan akuntansi dari beban dan belanja hingga kewajiban, serta badan akun standar. Bab 5 berisi tentang Laporan Keuangan yang menjelaskan tentang jenis dan mekanisme pelaporan, konsolidasi laporan SAK ke laporan SAP. Bab ini juga dilengkapi dengan simulasi dan latihan. Bab 6 berisi tentang Akuntansi dan Pendapatan yang menjelaskan tentang sub sistem akuntansi pendapatan jasa layanan disertai dengan contoh-contohnya. Bab 7 berisi tentang Sistem Akuntansi Pengeluaran Kas yang terdiri atas Susbsitem Kas Kecil dan Kas Bank. Pada Bab 8 menjelaskan tentang Akuntansi Biaya yang di dalamnya terdapat penjelasan tentang kebijakan dan sistem akuntansi biaya. Bab 9 berisi Akuntansi Aset Tetap yang menjelasakan tentang siklus manajeman aset tetap dan pengadaan aset tetap. Bab 10 berisi tentang Pembinaan, Pengawasan dan Pemeriksaan.

Panduan Pengajaran:

Bab 1. Pendapatan dan Biaya

TUJUAN

Peserta diharapkan memahami Pengertian Pendapatan dan Biaya, Pengesahan dan Pelaporan mengenai biaya dan Pendapatan dalam BLU dan BLUD.

WAKTU

2 Sesi (@45 Menit)

KATA KUNCI

Fleksibilitas, Ambang Batas, SP3B, cut off, Pendapatan, Biaya, hibah

METODA

Metoda partisipatif dengan pendekatan pembelajaran dengan menggunakan pemahaman (pembelajaran orang dewasa) dimana pola penyampaian materi dilandaskan pada golden rule yaitu 10-60-40 dimana 10% (pengantar pelatihan/ introduction), 60% (praktik/aktivitas) dan 30% (pemberian teori secara menyeluruh).

RINGKASAN MATERI

Pendapatan BLU terdiri dari Pendapatan dari APBN, Pendapatan dari jasa layanan dan hibah tidak terikat, Pendapatan dari hasil kerjasama dengan pihak lain dan/atau hasil usaha lainnya, Pendapatan dari hibah terikat yang diperoleh dari masyarakat atau badan lain yang harus diperlakukan sesuai dengan peruntukannya. Pendapatan jasa layanan adalah imbalan yang diperoleh dari jasa layanan yang diberikan kepada masyarakat. Pendapatan BLUD yang bersumber dari hibah dapat berupa hibah terikat dan hibah tidak terikat. Seluruh pendapatan BLUD kecuali yang berasal dari hibah terikat, dapat dikelola langsung untuk membiayai pengeluaran BLUD sesuai RBA.

BLU/BLUD dengan status penuh diberikan fleksibilitas pengelolaan keuangan, antara lain dapat langsung menggunakan seluruh pendapatan BLU yang diperolehnya, diluar dana yang bersumber dari APBN/APBD, sesuai RBA tanpa terlebih dahulu disetorkan ke Rekening Kas Negara/Daerah. BLU/BLUD dengan status bertahap dapat menggunakan langsung pendapatan BLU/BLUD sebesar persentase tertentu sesuai dengan Keputusan Menteri Keuangan/Kepala Daerah tentang penetapan satker yang menerapkan PK BLU/BLUD.

Berdasarkan Perdirjen Perbendaharaan Nomor PER-20/PB/2012, biaya pada BLU dibedakan menjadi biaya langsung dan biaya tidak langsung. Berdasarkan Permendagri Nomor 61 Tahun 2007, biaya BLUD dibedakan menjadi biaya operasional dan biaya non operasional.

Dalam rangka mempertanggungjawabkan penggunaan dana yang bersumber dari PNBP BLU, satker BLU membuat Surat Perintah Pengesahan Pendapatan dan Belanja BLU (SP3B BLU) dan disampaikan ke KPPN setiap triwulan. Penyampaian SP3B BLU tersebut dapat dilakukan satu kali atau lebih dalam satu triwulan. Dengan demikian satker BLU dapat mengajukan SP3B BLU ke KPPN secara mingguan, bulanan dan/ atau triwulanan disesuaikan dengan volume/kebutuhan. SP3B BLU disampaikan ke KPPN pada hari kerja terakhir setiap triwulan tersebut.

Bab 2. Perencanaan dan Penganggaran

TUJUAN

Peserta diharapkan memahami dan mengerti langkah – langkah untuk Perencanaan anggaran dalam Rencana Strategi Bisnis dan Rencana Bisnis Anggaran secara menyeluruh khusus untuk BLU dan BLUD serta Perspektif Kesetaraan Gender dan Inklusi Sosial dalam Perencanaan dan Penganggaran.

WAKTU

2 Sesi (@45 Menit)

KATA KUNCI

Rencana Strategi Bisnis, Rencana Bisnis Anggaran, forward estimate, flexibel budget, Ambang Batas, Unit Cost, , Prime Cost, Overhead Cost, Variable Cost, Fixed Cost, reveneu center, cost, center unit, GESI.

METODA

Metoda partisipatif dengan pendekatan pembelajaran dengan menggunakan pemahaman (pembelajaran orang dewasa) dimana pola penyampaian materi dilandaskan pada golden rule yaitu 10-60-40 di mana 10% (pengantar pelatihan/ introduction), 60% (praktik/aktivitas) dan 30% (pemberian teori secara menyeluruh).

RINGKASAN MATERI

Rencana strategis bisnis (RSB) atau renstra bisnis, dihasilkan dari sebuah proses manajemen strategis. Manajemen strategis merupakan seni dan ilmu untuk memformulasi, mengimplementasi, dan mengevaluasi keputusan lintas fungsi yang memungkinkan organisasi dapat mencapai tujuannya. Tujuan dari manajemen strategis adalah untuk mengeksploitasi dan menciptakan peluang baru yang berbeda untuk masa mendatang. Satker BLU/BLUD adalah sebuah organ pemerintah yang bertindak untuk menyediakan layanan dalam bentuk penyediaan barang dan jasa dimana dalam pengelolaannya lebih menitikberatkan pada prinsip efisiensi dan produktivitas dengan tidak mengutamakan pencapaian laba (non profit). Dokumen dalam Rencana Strategi Bisnis (RSB) harus mencakup visi, misi dan Program strategis.

RBA berfungsi sebagai dokumen perencanaan bisnis dan penganggaran tahunan satker BLU/BLUD yang memuat program, kegiatan, target kinerja, dan anggaran BLU/BLUD. RBA satker BLU/BLUD tidak dapat dilepaskan dari kerangka APBN secara keseluruhan atau APBD pada pemerintah daerah. Fleksibilitas yang diberikan dalam kerangka memberikan pengecualian terhadap prinsip universalitas agar satker BLU/BLUD dapat berkembang dan memberikan pelayanan yang memuaskan kepada masyarakat.

Dalam menyusun RBA, satker BLU/BLUD harus mempertimbangkan ukuran dan kompleksitas organisasinya. Satker BLU/BLUD yang memiliki organisasi yang berukuran kecil dapat melakukan sentralisasi dalam hal penganggaran. Namun, satker BLU/BLUD yang besar dan kompleks perlu melakukan desentralisasi dengan memberikan kewenangan kepada unit-unit kerja didalamnya untuk mengajukan kebutuhan anggaran yang diperlukan dan membebaninya dengan target pendapatan.

Bab 3. Pelaksanaan Anggaran

TUJUAN

Peserta diharapkan memahami tentang Dokumen anggaran, Pengelolaan Utang dan piutang dan pengelolaan kas pada BLU/BLUD.

WAKTU

2 Sesi (@45 Menit)

KATA KUNCI

Mismatch, contractual performance agreement, Rupiah Murni, idle cash, mismatch, efisiensi, efektivitas, ekonomis.

METODA

Metoda partisipatif dengan pendekatan pembelajaran dengan menggunakan pemahaman (pembelajaran orang dewasa) dimana pola penyampaian materi dilandaskan pada golden rule yaitu 10-60-40 dimana 10% (pengantar pelatihan/ introduction), 60% (praktik/aktivitas) dan 30% (pemberian teori secara menyeluruh).

RINGKASAN MATERI

Dokumen pelaksanaan anggaran BLU disebut DIPA-BLU, yang disusun berdasarkan RBA definitif. DIPA-BLU merupakan lampiran dari perjanjian kerja antara Pimpinan BLU dengan Kementerian/Lembaga/Dewan Kawasan. DIPA-BLU menjadi dasar pencairan/penarikan dana dari APBN, pengesahan pendapatan dan belanja yang bersumber dari PNBP BLU, dan pertanggungjawaban. Direktur Jenderal Anggaran/ Kepala Kanwil Direktorat Jenderal Perbendaharaan mengesahkan DIPA-BLU paling lambat tanggal 31 Desember dengan menerbitkan Surat Pengesahan DIPA-BLU (SP- DIPA BLU). PPKD mengesahkan DPA-BLUD sebagai dasar pelaksanaan anggaran. DPA-BLUD menjadi lampiran perjanjian kinerja yang ditandatangani oleh kepala daerah dengan pemimpin BLUD, yang merupakan manifestasi hubungan kerja antara kepala daerah dan pemimpin BLUD, yang dituangkan dalam perjanjian kinerja (contractual performance agreement).

Satker BLU merupakan satker pemerintah yang memiliki fleksibilitas, dimana pendapatan yang diperoleh dari jasa layanan tidak perlu disetor ke Kas Negara. Hal ini berarti bahwa satker BLU perlu melakukan pengelolaan kas terhadap pendapatan dimaksud. Aturan pengelolaan kas pada BLUD tidak sedetail BLU. transaksi penerimaan dan pengeluaran kas BLUD yang dananya bersumber dari jasa layanan, hibah, hasil kerjasama dengan pihak lain, dan lain-lain pendapatan BLUD yang sah dilaksanakan melalui rekening kas BLUD.

Piutang BLU dikelola dan diselesaikan secara tertib, efisien, ekonomis, transparan, dan bertanggung jawab serta dapat memberikan nilai tambah, sesuai dengan praktek bisnis yang sehat. Untuk Pengelolaan utang pada BLU Pejabat Keuangan BLU melaksanakan pembayaran pokok pinjaman, bunga, dan biaya lainnya pada saat jatuh tempo sesuai Perjanjian Pinjaman.

Dalam hal terdapat penyelesaian kegiatan yang lambat atau penyerapan pinjaman yang rendah, Pemimpin BLU harus mengambil langkah-langkah penyelesaian dengan melakukan evaluasi kinerja kegiatan yang didanai dari pinjaman paling sedikit setiap semester berdasarkan sasaran dan/atau standar kinerja yang telah ditetapkan. BLUD dapat melakukan pinjaman/utang sehubungan dengan kegiatan operasional atau melakukan perikatan pinjaman dengan pihak lain.

Dalam rangka memanfaatkan surplus kas, BLU/BLUD dapat melakukan investasi sepanjang memberi manfaat bagi peningkatan pendapatan dan peningkatan pelayanan kepada masyarakat serta tidak mengganggu likuiditas keuangan. BLU dapat melakukan investasi jangka panjang dengan terlebih dahulu mendapat persetujuan Menteri Keuangan, kecuali untuk satker BLU Pusat Investasi Pemerintah (PIP). Untuk meningkatkan kualitas dan kuantitas pelayanan, BLU/BLUD dapat melakukan kerjasama dengan pihak lain. Kerjasama tersebut harus dilakukan berdasarkan prinsip efisiensi, efektivitas, ekonomis dan saling menguntungkan.

Pengadaan barang/jasa dilaksanakan berdasarkan ketentuan pengadaan barang/jasa yang ditetapkan oleh Pemimpin BLU dengan mengikuti prinsip-prinsip transparansi, adil/tidak diskriminatif, akuntabilitas, dan praktik bisnis yang sehat. Ketentuan Pengadaan Barang/Jasa yang dananya baik sebagian atau seluruhnya berasal dari Pinjaman/Hibah Luar Negeri (PHLN) berpedoman pada ketentuan Peraturan Presiden.

Bab 4. Sistem Akuntansi

TUJUAN

Peserta memahami sistem akuntansi pada BLU/BLUD, kebijakan, Jenis, Sistem, Prosedur dan Bagan Akun Standar akuntansi untuk BLU dan BLUD

WAKTU

2 Sesi (@45 Menit)

KATA KUNCI

Chart of Account, pengukuran, penyajian, pengungkapan, pengakuan, Jurnal Standar, persyaratan, formulir

METODA

Metoda partisipatif dengan pendekatan pembelajaran dengan menggunakan pemahaman (pembelajaran orang dewasa) dimana pola penyampaian materi dilandaskan pada golden rule yaitu 10-60-40 dimana 10% (pengantar pelatihan/ introduction), 60% (praktik/aktivitas) dan 30% (pemberian teori secara menyeluruh).

RINGKASAN MATERI

Kebijakan akuntansi BLU/BLUD harus disusun sebagai pedoman pelaksanaan akuntansi. Jenis kebijakan akuntansi yang harus disusun oleh BLU/BLUD terdiri dari: Kebijakan akuntansi pendapatan, akuntansi biaya, akuntansi aset, akuntansi kewajiban, akuntansi ekuitas, akuntansi aset tetap dan aset lainnya. BLU/BLUD harus menyusun sistem akuntansi yang efektif dan efisien untuk memproses seluruh transaksi keuangan yang terjadi. Sistem akuntansi yang harus disusun oleh BLU/BLUD diantaranya adalah:

- Sistem akuntansi keuangan

- Sistem akuntansi biaya

- Sistem Akuntansi Aset tetap

Deskripsi, fungsi terkait, prosedur, bagan alir, formulir, persyaratan dan jurnal standar pada pengeluaran kas.

Bagan Akun Standar (BAS) atau Chart of Account (COA) digunakan untuk pencatatan akuntansi seluruh transaksi keuangan BLU/BLUD. BAS diklasifikasikan dalam kelompok akun sebagai berikut:

- Aset Lancar

- Aset Tetap

- Aset Lainnya

- Kewajiban Jangka Pendek

- Kewajiban Jangka Panjang

- Ekuitas Tidak Terikat

- Ekuitas Terikat

- Pendapatan Jasa Layanan

- Pendapatan Hibah

- Pendapatan APBN/APBD

- Pendapatan Lainnya/Lain-lain pendapatan yang sah

- Belanja APBN/APBD

- Biaya Layanan

- Biaya Umum dan Administrasi

- Biaya Lainnya

Bab 5. Laporan Keuangan

TUJUAN

Peserta diharapkan memahami Laporan Keuangan untuk BLU/BLUD, yaitu Laporan Realisasi Anggaran, Laporan perubahan saldo anggaran lebih, Neraca, Laporan operasional, Laporan Arus Kas, Laporan Perubahan ekuitas, Catatan Atas Laporan Keuangan.

WAKTU

3 Sesi (@45 Menit)

KATA KUNCI

Laporan Realisasi Anggaran, Laporan perubahan saldo anggaran lebih, Neraca, Laporan operasional, Laporan Arus Kas, Laporan Perubahan ekuitas, Catatan Atas Laporan Keuangan.

METODA

Metoda partisipatif dengan pendekatan pembelajaran dengan menggunakan pemahaman (pembelajaran orang dewasa) dimana pola penyampaian materi dilandaskan pada golden rule yaitu 10-60-40 dimana 10% (pengantar pelatihan/ introduction), 60% (praktik/aktivitas) dan 30% (pemberian teori secara menyeluruh).

RINGKASAN MATERI

Kebijakan akuntansi BLU/BLUD harus disusun sebagai pedoman pelaksanaan Dalam rangka pertanggungjawaban atas pengelolaan keuangan dan kegiatan pelayanannya, BLU/BLUD menyusun dan menyajikan laporan:

- Laporan Keuangan

- Laporan Kinerja

Laporan Keuangan BLU/BLUD terdiri dari:

- Laporan Realisasi Anggaran

- Laporan Perubahan Saldo Anggaran Lebih

- Neraca

- Laporan Operasional

- Laporan Arus Kas

- Laporan Perubahan Ekuitas

- Catatan atas Laporan Keuangan

Pada BLU/BLUD yang memiliki unit-unit usaha atau unit kerja, Laporan Keuangan unit-unit usaha atau unit-unit kerja dikonsolidasikan dalam Laporan Keuangan BLU/ BLUD. Lembar muka (face) Laporan Keuangan unit-unit usaha yaitu laporan realisasi anggaran/laporan operasional, neraca, dan laporan arus kas disajikan sebagai lampiran Laporan Keuangan BLU/BLUD.

Penyampaian Laporan Keuangan dilaksanakan dengan ketentuan sebagai berikut:

- Laporan triwulanan BLU/BLUD paling lambat tanggal 15 setelah triwulan berakhir

- Laporan semesteran BLU paling lambat tanggal 10 setelah semester berakhir

- Laporan tahunan BLU paling lambat tanggal 20 setelah tahun berakhir

- Laporan semesteran dan tahunan BLUD paling lambat 2 (dua) bulan setelah periode pelaporan berakhir.

Laporan Realisasi Anggaran (LRA) menyajikan informasi realisasi pendapatan- LRA, belanja, surplus/defisit-LRA, pembiayaan, dan sisa lebih/kurang pembiayaan anggaran yang masing-masing diperbandingkan dengan anggarannya dalam satu periode.

Informasi dalam LRA digunakan bersama-sama dengan informasi yang diungkapkan dalam komponen laporan keuangan lainnya sehingga dapat membantu para pengguna laporan keuangan untuk:

- Mengevaluasi keputusan mengenai alokasi sumber-sumber daya ekonomi

- Menyediakan informasi mengenai sumber, alokasi, dan penggunaan sumber daya ekonomi

- Menyediakan informasi mengenai realisasi anggaran secara menyeluruh yang berguna dalam mengevaluasi kinerja BLU/BLUD dalam hal efisiensi dan efektivitas penggunaan anggaran.

Laporan Realisasi Anggaran (LRA) BLU paling kurang mencakup pos-pos sebagai berikut:

- Pendapatan-LRA

- Belanja

- Surplus/defisit-LRA

- Penerimaan pembiayaan

- Pengeluaran pembiayaan

- Pembiayaan neto

- Sisa lebih/kurang pembiayaan anggaran (SiLPA/SiKPA).

Tujuan utama neraca adalah menyediakan informasi tentang posisi keuangan BLU/ BLUD meliputi aset, kewajiban, dan ekuitas pada tanggal tertentu. Informasi dalam neraca digunakan bersama-sama dengan informasi yang diungkapkan dalam laporan keuangan lainnya sehingga dapat membantu para pengguna laporan keuangan untuk menilai:

- Kemampuan BLU/BLUD dalam memberikan jasa layanan secara berkelanjutan.

- Likuiditas & solvabilitas

- Kebutuhan pendanaan eksternal.

Laporan Operasional menyajikan ikhtisar sumber daya ekonomi yang menambah ekuitas dan penggunaannya yang dikelola oleh BLU untuk kegiatan pelayanan dalam satu periode pelaporan.

Tujuan utama laporan arus kas adalah menyediakan informasi mengenai sumber, penggunaan, perubahan kas dan setara kas selama periode akuntansi serta saldo kas dan setara kas pada tanggal pelaporan.

Laporan Perubahan Ekuitas menyajikan informasi kenaikan atau penurunan ekuitas tahun pelaporan dibandingkan dengan tahun sebelumnya.

Catatan atas Laporan Keuangan memberikan penjelasan dan analisis atas informasi yang ada di Laporan Aktivitas, Neraca, Laporan Arus Kas, dan informasi tambahan lainnya sehingga para pengguna mendapatkan pemahaman yang paripurna atas laporan keuangan BLU/BLUD.

BLU/BLUD wajib menyusun laporan keuangan berdasarkan Standar Akuntansi Pemerintahaan Basis Akrual (SAP Akrual). Status BLU/BLUD yang merupakan satker Kementerian Negara/Lembaga/SKPD, maka laporan keuangan BLU/BLUD wajib dikonsolidasikan dengan laporan keuangan Kementerian Negara/Lembaga/ Pemerintah Daerah.

Bab 6. Akuntansi Pendapatan

TUJUAN

Peserta diharapkan memahami tentang Sistem Pendapatan pada Kebijakan Akuntansi Pendapatan dan Juga sistem Akuntansi Pendapatan.

WAKTU

2 Sesi (@45 Menit)

KATA KUNCI

Kebijakan Akuntansi Pendapatan, Sistem Akuntansi Pendapatan, Pengakuan, pengukuran, dan pengungkapan.

METODA

Metoda partisipatif dengan pendekatan pembelajaran dengan menggunakan pemahaman (pembelajaran orang dewasa) dimana pola penyampaian materi dilandaskan pada golden rule yaitu 10-60-40 dimana 10% (pengantar pelatihan/ introduction), 60% (praktik/aktivitas) dan 30% (pemberian teori secara menyeluruh).

RINGKASAN MATERI

Pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas BLU/BLUD selama satu periode yang mengakibatkan penambahan ekuitas bersih:

Klasifikasi:

- Pendapatan Usaha dari Jasa Layanan

- Hibah

- Pendapatan APBN/APBD

- Pendapatan Usaha Lainnya

- Keuntungan Penjualan Aset Non Lancar

- Pendapatan dari Kejadian Luar Biasa

Rancangan sistem akuntansi pendapatan berikut ini adalah contoh kasus pada sebuah perguruan tinggi yang menerapkan Pengelolaan Keuangan BLU/BLUD, yang masuk dalam rumpun BLU/BLUD pendidikan.

Sistem ini memang disajikan untuk satker BLU/BLUD yang relatif besar dengan organisasi yang kompleks, yang memiliki banyak unit kerja dengan model desentralisasi keuangan. Desentralisasi keuangan yang dimaksud adalah masing- masing unit kerja memiliki otonomi dalam hal perencanaan kegiatan, penanggaran dan pelaksanaan anggaran. Sehingga dengan model seperti ini, unit kerja menyusun dokumen perencanaan dan anggaran (RBA Unit kerja) masing-masing, mengelola pelaksanaan anggaran sendiri, namun pengajuan pencairan anggaran tetap ditujukan kepada pejabat keuangan yang ada pada kantor pusat. Dengan demikian maka fungsi/otoritas keuangan/perbendaharaan hanya ada pada tingkat kantor pusat saja.

Rancangan model seperti ini dimaksudkan untuk pemisahan fungsi secara jelas, antara pihak yang menjalankan kegiatan/pelayanan dengan fungsi yang menjalankan keuangan/perbendaharaan.

Pendapatan jasa layanan pendidikan adalah pendapatan yang bersumber dan disetorkan langsung oleh mahasiswa melalui bank yang ditunjuk.

Pendapatan jasa lainnya adalah pendapatan yang bersumber selain dari pendapatan pendidikan. Pendapatan jasa lainnya terdiri dari pendapatan kerjasama dengan pihak ketiga, pendapatan dari unit usaha BLU/BLUD, penerimaan dana hibah, pendapatan jasa perbankan, pendapatan hasil investasi dan pendapatan lain-lain.

Bab 7. Sistem Akuntansi Pengeluaran Kas

TUJUAN

Peserta diharapkan memahami tentang Sistem Akuntansi pengeluaran kas pada kas kecil, kas bank dan sub sistem kas bank yang diperlukan oleh BLU/BLUD.

WAKTU

2 Sesi (@45 Menit)

KATA KUNCI

Pengeluaran Kas, Kas Kecil, Kas Bank, Bendahara, tagihan, FRA, SPTB, SPM-KK.

METODA

Metoda partisipatif dengan pendekatan pembelajaran dengan menggunakan pemahaman (pembelajaran orang dewasa) dimana pola penyampaian materi dilandaskan pada golden rule yaitu 10-60-40 dimana 10% (pengantar pelatihan/ introduction), 60% (praktik/aktivitas) dan 30% (pemberian teori secara menyeluruh).

RINGKASAN MATERI

Contoh rancangan sistem berikut ini dapat diimplementasikan pada satker BLU/BLUD yang relatif besar dengan organisasi yang kompleks, yang memiliki banyak unit kerja dengan model desentralisasi keuangan.

Desentralisasi keuangan yang dimaksud adalah masing-masing unit kerja memiliki otonomi dalam hal perencanaan kegiatan, penanggaran dan pelaksanaan anggaran.

Unit kerja menyusun dokumen perencanaan dan anggaran (RBA Unit kerja) masing-masing, mengelola pelaksanaan anggaran sendiri, namun pengajuan pencairan anggaran tetap ditujukan kepada pejabat keuangan yang ada pada kantor pusat.

Fungsi/otoritas keuangan/perbendaharaan hanya ada pada tingkat kantor pusat saja.

Rancangan model seperti ini dimaksudkan untuk pemisahan fungsi secara jelas, antara pihak yang menjalankan kegiatan/pelayanan dengan fungsi yang menjalankan keuangan/perbendaharaan.

Sistem kas bank adalah pelaksanaan pembayaran atas suatu kegiatan yang dilakukan oleh Otorisator Kegiatan (OK) kepada pihak lain baik kepada karyawan/penyedia barang atau jasa/pihak ketiga lainnya, melalui penerbitan SPM-PL atas nama pihak lain.

Bab 8. Akuntansi Biaya

TUJUAN

Peserta diharapkan memahami tentang Kebijakan Akuntansi Biaya dan juga sistem Akuntansi Biaya untuk kebutuhan BLU dan BLUD

WAKTU

2 Sesi (@45 Menit)

KATA KUNCI

Akuntansi Biaya, Pengakuan, Pengukuran, Pengungkapan.

METODA

Metoda partisipatif dengan pendekatan pembelajaran dengan menggunakan pemahaman (pembelajaran orang dewasa) dimana pola penyampaian materi dilandaskan pada golden rule yaitu 10-60-40 dimana 10% (pengantar pelatihan/ introduction), 60% (praktik/aktivitas) dan 30% (pemberian teori secara menyeluruh).

RINGKASAN MATERI

Biaya adalah penurunan manfaat ekonomi selama satu periode akuntansi dalam bentuk arus keluar kas atau berkurangnya aset atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas bersih.

Biaya BLU/BLUD diklasifikasikan sebagai berikut:

- Biaya Layanan

- Biaya Umum dan Administrasi

- Biaya Lainnya

- Rugi Penjualan Aset Non Lancar

- Biaya dari Kejadian Luar Biasa

Biaya diakui pada saat terjadinya penurunan manfaat ekonomi masa depan yang berkaitan dengan penurunan aset atau peningkatan kewajiban dan dapat diukur dengan andal.

Biaya dan kerugian dicatat sebesar: umlah kas yang dibayarkan jika seluruh pengeluaran tersebut dibayar pada periode berjalan, Jumlah biaya periode berjalan yang harus dibayar pada masa yang akan datang.

Sistem akuntansi biaya digunakan untuk menghasilkan informasi diantaranya tentang: harga pokok produksi biaya satuan (unit cost) per unit layanan, dan analisis varian biaya (perbedaan antara biaya standar dan biaya sesungguhnya) ataupun informasi lain untuk kepentingan manajerial dalam perencanaan, pengendalian, pengambilan keputusan, dan perhitungan tarif layanan.

Perhitungan akuntansi biaya pada BLU/BLUD idealnya menggunakan pendekatan Activity Based Costing, yaitu suatu sistem perhitungan biaya berdasarkan aktivitas yang menghubungkan sumber daya yang digunakan BLU/BLUD dengan produk atau jasa yang diterima masyarakat sebagai pelanggan.

Bab 9. Akuntansi Aset Tetap

TUJUAN

Peserta diharapkan memahami tentang Siklus Manajemen, Pengadaan, Penggunaan, Pemanfaatan, Pemeliharaan, Penilaian, Pemindahtanganan, Penghapusan, dan Penatausahaan Aset Tetap

WAKTU

2 Sesi (@45 Menit)

KATA KUNCI

Siklus Manajemen, Pengadaan, Penggunaan, Pemanfaatan, Pemeliharaan, Penilaian, Pemindahtanganan, Penghapusan, dan Penatausahaan Aset Tetap

METODA

Metoda partisipatif dengan pendekatan pembelajaran dengan menggunakan pemahaman (pembelajaran orang dewasa) dimana pola penyampaian materi dilandaskan pada golden rule yaitu 10-60-40 dimana 10% (pengantar pelatihan/ introduction), 60% (praktik/aktivitas) dan 30% (pemberian teori secara menyeluruh).

RINGKASAN MATERI

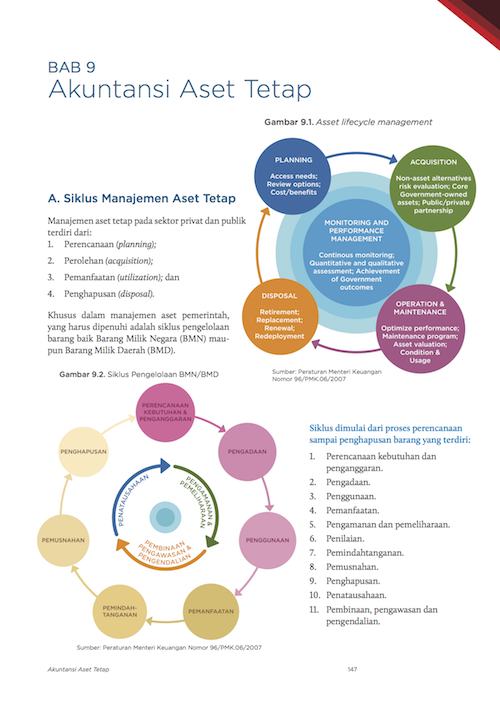

Secara umum manajemen aset tetap baik pada sektor privat maupun sektor publik meliputi beberapa aktivitas inti yakni: 1) perencanaan (planning), 2) perolehan (acquisition), 3) pemanfaatan (utilization), dan 4) penghapusan (disposal).

Pengadaan aset tetap pada hakekatnya adalah upaya pihak pengguna barang dalam hal ini BLU/BLUD, untuk mendapatkan atau mewujudkan barang yang diinginkan dengan menggunakan metode dan proses tertentu untuk mencapai kesepakatan harga, waktu dan kesepakatan lainnya.

Pemanfaatan BMN menurut PP Nomor 27 Tahun 2014 tentang Pengelolaan Barang Milik Negara/Daerah, adalah pendayagunaan Barang Milik Negara/Daerah yang tidak digunakan untuk penyelenggaraan tugas dan fungsi kementerian/lembaga/satuan kerja perangkat daerah dan/atau optimalisasi Barang Milik Negara/Daerah dengan tidak mengubah status kepemilikan.

Pemeliharaan aset tetap BLU/BLUD termasuk dalam lingkup pengelolaan Barang Milik Negara/Daerah (BMN/D).

Penilaian adalah suatu proses kegiatan penelitian yang selektif didasarkan pada data/ fakta yang obyektif dan relevan dengan menggunakan metode/teknis tertentu untuk memperoleh nilai BMN/D.

Pemindahtanganan adalah pengalihan kepemilikan BMN/BMD sebagai tindak lanjut dari penghapusan dengan cara dijual, dipertukarkan, dihibahkan atau disertakan sebagai modal Pemerintah/Pemerintah Daerah.

Pemindahtanganan Barang Milik Daerah untuk tanah dan/atau bangunan, atau selain tanah dan/atau bangunan yang bernilai lebih dari Rp 5.000.000.000,00 (lima miliar rupiah) dilakukan setelah mendapat persetujuan Dewan Perwakilan Rakyat Daerah. Pemindahtanganan Barang Milik Negara/Daerah berupa tanah dan/atau bangunan tidak memerlukan persetujuan Dewan Perwakilan Rakyat Daerah.

Penghapusan BMN/D merupakan pengakhiran siklus aset dengan pertimbangan- pertimbangan dan argumentasi-argumentasi yang dapat dipertanggungjawabkan.

Penatausahaan BMN/D pada BLU/BLUD meliputi pembukuan, inventarisasi dan pelaporan, termasuk didalamnya adalah melaksanakan akuntansi BMN/D.

Bab 10. Akuntansi Aset Tetap

TUJUAN

Peserta mampu memahami kegiatan yang dilakukan dan unsur yang terkain dalam pembinaan, pengawasan dan pemeriksaan

WAKTU

1 Sesi (@60 Menit)

KATA KUNCI

RSB, RBA, kewajiban, SPI, BPK, KAP, Opini Auditor, adequte disclosures, unqualified opinion, qualified opinion, adversed opinion, disclaimer of opinion

METODA

Metoda partisipatif dengan pendekatan pembelajaran dengan menggunakan pemahaman (pembelajaran orang dewasa) dimana pola penyampaian materi dilandaskan pada golden rule yaitu 10-60-40 dimana 10% (pengantar pelatihan/ introduction), 60% (praktik/aktivitas) dan 30% (pemberian teori secara menyeluruh).

RINGKASAN MATERI

Pembinaan teknis BLU dilakukan oleh Menteri/Pimpinan Lembaga/Ketua Dewan Kawasan, sedangkan pembinaan di bidang keuangan dilakukan oleh Menteri Keuangan.

Dalam rangka pelaksanaan pengawasan terhadap pengelolaan BLU dapat dibentuk Dewan Pengawas. Usulan keanggotaan Dewan Pengawas BLU diajukan oleh Menteri/ Pimpinan Lembaga kepada Menteri Keuangan untuk mendapatkan persetujuan. Kemudian untuk BLUD, Dewan Pengawas dibentuk dengan keputusan kepala daerah atas usulan pemimpin BLUD. Dalam rangka mempertanggungjawabkan pelaksanaan tugasnya, Dewan Pengawas BLU berkewajiban menyampaikan laporan pengawasan kepada Menteri/Pimpinan Lembaga/Ketua Dewan Kawasan dan Menteri Keuangan paling sedikit 1 (satu) kali dalam 1 (satu) semester. Sedangkan Dewan Pengawas pada BLUD melaporkan pelaksanaan tugas pengawasannya kepada kepala daerah secara berkala paling sedikit 1 (satu) kali dalam satu tahun dan sewaktu-waktu apabila diperlukan.

Fungsi pemeriksaaan internal dalam pada BLU/BLUD dilaksanakan oleh Satuan Pemeriksaan Intern (SPI). SPI berkedudukan sebagai unit kerja yang berkedudukan langsung di bawah pimpinan BLU. Fungsi pemeriksaaan eksternal dalam pada BLU/BLUD dilaksanakan oleh Badan Pemeriksa Keuangan (BPK) atau Kantor Akuntan Publik (KAP) yang terdaftar di BPK.