Dana Bagi Hasil (DBH): Tujuan, Prinsip, dan Jenis

Dana Bagi Hasil (DBH) merupakan dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase tertentu untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Tujuan DBH adalah untuk memperbaiki keseimbangan vertikal antara pusat dan daerah dengan memperhatikan potensi daerah penghasil.

Pembagian DBH dilakukan berdasarkan prinsip by origin.

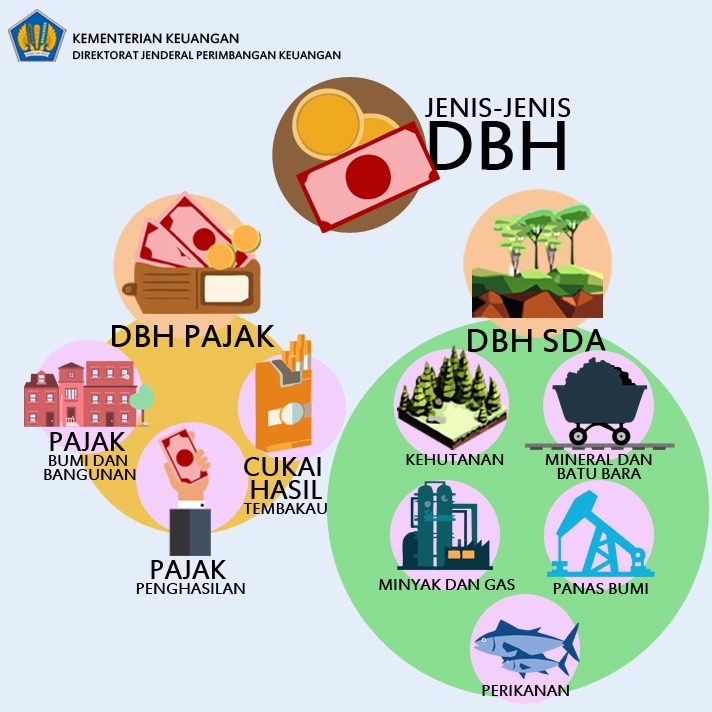

Penyaluran DBH dilakukan berdasarkan prinsip Based on Actual Revenue. Maksudnya adalah penyaluran DBH berdasarkan realisasi penerimaan tahun anggaran berjalan (Pasal 23 UU 33/2004). Jenis-jenis DBH meliputi DBH Pajak dan DBH Sumber Daya Alam. DBH Pajak meliputi Pajak Bumi dan Bangunan, Pajak Penghasilan dan Cukai Hasil Tembakau. Sedangkan DBH SDA meliputi Kehutanan, Mineral dan Batu Bara, Minyak Bumi dan Gas Bumi, Pengusahaan Panas Bumi dan Perikanan.

DBH PBB dan PPh dibagi kepada daerah penghasil sesuai dengan porsi yang ditetapkan dalam UU No. 33/2004.

DBH CHT dan DBH SDA dibagi dengan imbangan Daerah penghasil mendapatkan porsi lebih besar, dan Daerah lain (dalam provinsi yang bersangkutan) mendapatkan bagian pemerataan dengan porsi tertentu yang ditetapkan dalam UU.

Comments

Comments are closed.