Perencanaan dan Penganggaran Keuangan Daerah

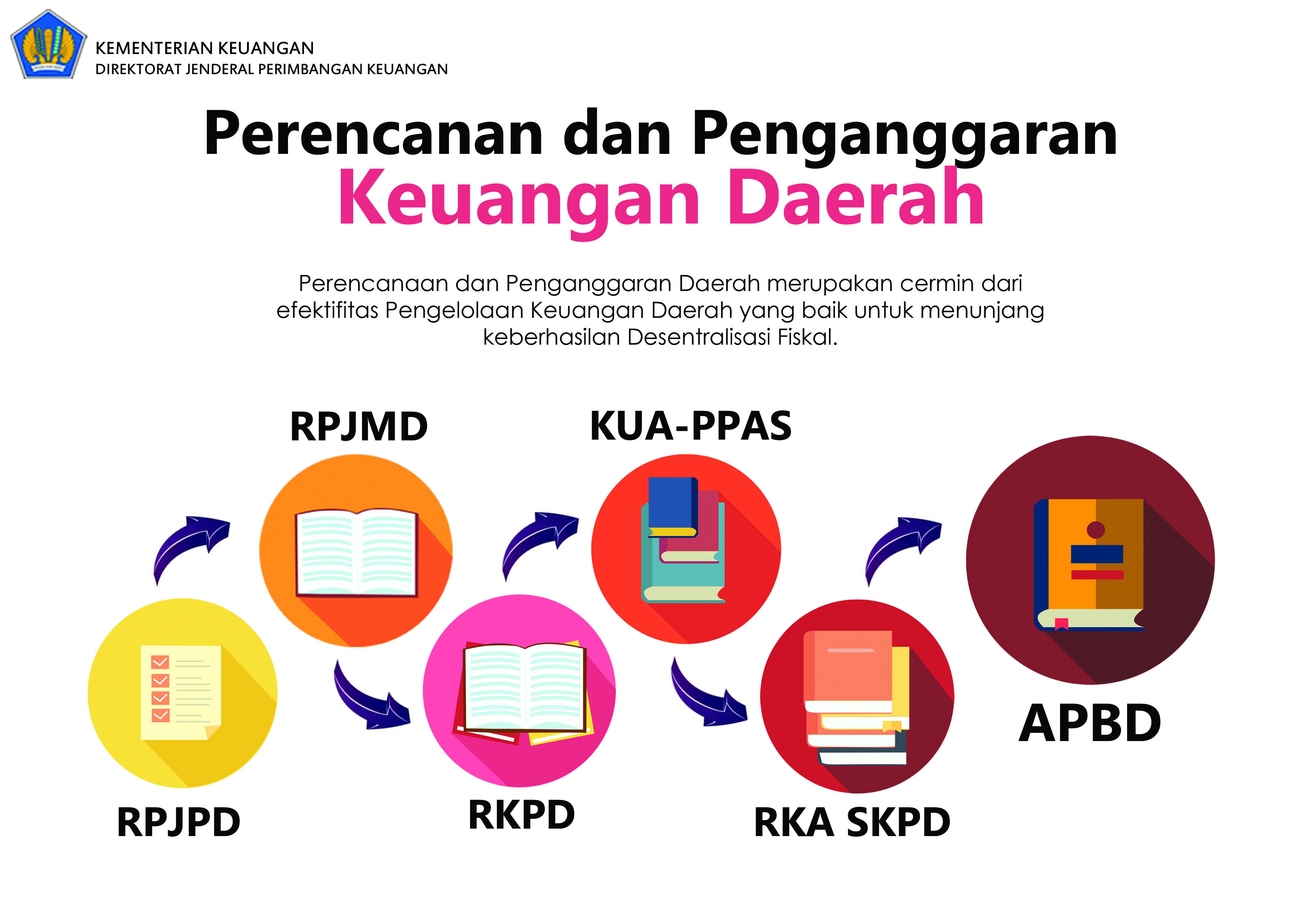

Tahap pertama adalah perencanaan dan penganggaran daerah. Perencanaan dan penganggaran daerah merupakan cermin dari

efektifitas pengelolaan keuangan daerah yang baik untuk menunjang keberhasilan desentralisasi fiskal.

Proses perencanaan dimulai dari Rencana Pembangunan Jangka Panjang Daerah (RPJPD) dengan memperhatikan Rencana Pembangunan Jangka Menengah Nasional. RPJPD merupakan suatu dokumen perencanaan pembangunan daerah untuk periode 20 (dua puluh) tahun yang digunakan sebagai acuan dalam penyusunan Rencana Pembangunan Jangka Menengah Daerah (RPJMD) untuk setiap jangka waktu 5 (lima) tahun.

Setelah RPJMD ditetapkan, pemerintah daerah menyusun Rencana Kerja Pemerintah Daerah (RKPD) yang merupakan penjabaran dari RPJMD untuk jangka waktu 1 (satu) tahun yang mengacu

kepada Rencana Kerja Pemerintah.

Kepala daerah berdasarkan RKPD menyusun rancangan kebijakan umum APBD. Rancangan kebijakan Umum APBD yang telah dibahas kepala daerah bersama DPRD, selanjutnya

disepakati menjadi Kebijakan Umum APBD (KUA). Berdasarkan kebijakan umum APBD yang telah disepakati, pemerintah daerah dan DPRD membahas rancangan prioritas dan plafon anggaran sementara (PPAS) yang disampaikan oleh kepala daerah. Kemudian Kepala daerah menerbitkan pedoman penyusunan Rencana Kerja dan Anggaran (RKA) SKPD sebagai pedoman kepala SKPD menyusun RKA-SKPD berdasarkan nota kesepakatan.

Setelah RKA-SKPD dibuat, selanjutnya adalah menyusun rencana peraturan daerah tentang APBD dan rancangan peraturan kepala daerah tentang penjabaran APBD. Rencana peraturan tersebut akan dievaluasi kemudian ditetapkan oleh kepala daerah menjadi peraturan daerah tentang APBD dan peraturan kepala daerah tentang penjabaran APBD.

Comments

Comments are closed.