DJPK MENJAWAB

Aplikasi berhubungan dengan Sistem Informasi Keuangan Daerah (14)

Jika terjadi kendala, bisa menghubungi :

- Call center DERING DJPK ( 150420 ) atau dapat melalui Whatsapp Resmi DJPK ( 08111504207 ) yang akan diarahkan ke Helpdesk SIKD

- Bergabung dengan group Facebook Mitra SIKD

Penyampaian data Gaji PNSD dapat melalui aplikasi agen Sinergi. Untuk mengirim laporan dapat dilakukan dengan memilih jenis kode laporan PNSD pada menu Manajemen Data -> PNSD.

Jenis laporan Gaji PNSD meliputi :

- Gaji Induk PNSD

- Gaji Induk PNSD dan TPP

- Gaji Induk P3K

- Gaji Induk P3K dan TPP

- Gaji Honorer

Menu PNSD adalah fitur baru dalam agen SIKD untuk mengirimkan data jenis laporan Gaji PNSD.

File XML adalah sebuah berkas file berekstensi .xml yang terbentuk pada proses pengiriman data transaksi di aplikasi agen SINERGI SIKD pada tahap ‘kirim data’.

Ada dua cara penyampaian data transaski Pertama melalui aplikasi agen SINERGI SIKD, kemudian yang kedua adalah dengan cara melakukan upload file XML pada Dashboard SIKD masing-masing Pemda.

Hasil upload data dapat dilihat di SIKD Core pada menu monitoring dan menu laporan.

Status data BELUM FINAL menandakan bahwa status data yang dikirimkan masih dalam bentuk pembahasan atau masih mungkin berubah atau sifat datanya belum siap verifikasi. Jika data telah siap verifikasi maka status data bisa diubah menjadi data FINAL.

Untuk pengiriman ke SIKD Nasional melalui SINERGI SIKD dapat dikirimkan lebih dari sekali tanpa menghubungi DJPK terlebih dahulu. Namun, data tidak bisa dikirim lagi apabila DJPK sedang melakukan verifikasi atau verifikasi oleh pusat. Secara otomatis data akan dikunci dan tidak bisa dikirim kembali.

Laporan atau data yang dapat dikirim melalui agen SINERGI SIKD adalah sebagai berikut :

- APBD (periode tahunan)

- APBDP (periode tahunan)

- LRA bulanan (periode bulanan)

- LRA semester (periode semester 1)

- LRA Akhir Tahun (periode tahunan)

- Neraca (periode semester 1 dan semester 2)

- Laporan Operasional

- Laporan Arus Kas

- Laporan SAL (periode tahunan)

- Laporan Perubahan Ekuitas (periode tahunan)

- Laporan PFK (periode tahunan)

- Laporan DTH/RTH (periode bulanan)

- Data PNSD

- Posisi kas (periode bulanan)

- Perkiraan belanja (periode bulanan)

Aplikasi SINERGI SIKD dapat diunduh di SIKD Core pada menu Sinergi.

Penambahan fitur agar dapat digunakan untuk upload data GAJI+TPP dan honorer.

Aplikasi agen SINERGI SIKD yang terbaru adalah Versi 4.0.3

SINERGI adalah aplikasi yang berfungsi untuk mengirimkan Informasi Keuangan Daerah (IKD) ke Sistem Informasi Keuangan Daerah (SIKD) Kementerian Keuangan cq. Direktorat Jenderal Perimbangan Keuangan. Beragamnya sistem yang diimplementasikan oleh Pemda, membutuhkan adanya sebuah agen SIKD yang bersifat umum atau dapat digunakan oleh banyak sistem yang digunakan oleh pemda.

Daerah Otonom Baru (7)

Dinilai berdasarkan:

- Kapasitas PAD induk yaitu rasio PAD terhadap Total Pendapatan Daerah Induk.

- Potensi Pendapatan asli calon daerah persiapan yaitu rasio PAD calon daerah persiapan terhadap Total PAD Daerah Induk.

- Pengelolaan keuangan dan aset daerah yaitu opini BPK atas LKPD daerah Induk dan tingkat kesehatan fiskal dan pengelolaan keuangan daerah.

Dinilai berdasarkan:

- Rasio rata-rata pertumbuhan ekonomi selama 5 tahun di wilayah cakupan daerah persiapan yang akan dibentuk dibandingkan dengan rata-rata pertumbuhan ekonomi nasional selama 5 tahun.

- Rasio pendapatan perkapita di wilayah cakupan daerah persiapan yang akan dibentuk dibandingkan dengan pendapatan perkapita nasional.

- Rasio IPM di wilayah cakupan daerah persiapan yang akan dibentuk dibandingkan dengan IPM nasional.

- Rasio persentase angka kemiskinan di wilayah cakupan daerah persiapan yang akan dibentuk dibandingkan dengan persentase angka kemiskinan nasional.

- Memberikan masukan dalam penilaian persyaratan dasar Kapasitas Daerah calon Daerah Persiapan dan/atau Daerah Persiapan, khususnya untuk parameter:

- Potensi Ekonomi; dan

- Keuangan Daerah.

- Memberikan rekomendasi terkait kapasitas daerah untuk parameter diatas berdasarkan analisa:

- pertumbuhan ekonomi,

- potensi unggulan Daerah,

- kapasitas pendapatan asli Daerah induk,

- potensi pendapatan asli calon Daerah Persiapan,

- pengelolaan keuangan dan aset Daerah.

- Memastikan DOB menerima hak dibidang pendanaan sesuai Undang-Undang Pembentukannya dan Daerah Induk, Provinsi dan/atau Daerah Lain menyelesaikan kewajiban pendanaannya kepada DOB.

Pembentukan daerah meliputi:

- Pemekaran Daerah; dan

- Penggabungan Daerah.

- Pemekaran Daerah:

- Pemekaran Daerah dilakukan melalui tahapan Daerah Persiapan provinsi atau Daerah Persiapan kabupaten/kota, setelah memenuhi persyaratan dasar (baik kewilayahan dan kapasitas daerah) dan persyaratan administratif;

- Dasar pembentukan Daerah Persiapan adalah:

- Usulan dari Gubernur kepada Pemerintah Pusat, DPR RI, atau DPD RI setelah memenuhi persyaratan dasar kewilayahan dan persyaratan administratif;

- Pertimbangan Kepentingan Strategis Nasional.

- Jangka waktu Daerah Persiapan selama 3 tahun untuk Daerah Persiapan yang dibentuk berdasarkan usulan Daerah dan maksimal 5 tahun untuk Daerah Persiapan yang dibentuk dengan pertimbangan Kepentingan Strategis Nasional.

- Persyaratan Persyaratan Dasar Kewilayahan dan Persyaratan Administrasi usulan pembentukan Daerah Persiapan dinilai oleh Pemerintah Pusat.

- Parameter persyaratan administrasi:

Daerah Provinsi:

- Persetujuan Bersama DPRD Kab/Kota dengan Bupato/Walikota

- Persetujuan Bersama DPRD Provinsi Induk dengan Gubernur Daerah Provinsi Induk

Daerah Kabupaten/Kota:

- Keputusan Musyawarah Desa

- Persetujuan Bersama DPRD Kab/Kota dengan Bupato/Walikota

- Persetujuan Bersama DPRD Provinsi Induk dengan Gubernur Daerah Provinsi Induk

- Parameter persyaratan dasar kewilayahan:

- Luas Wilayah minimal

- Jumlah Penduduk minimal

- Batas Wilayah

- Cakupan Wilayah

- Batas Usia minimal Daerah Provinsi, Kabupaten/Kota dan Kecamatan

- Persyaratan Dasar Kapasitas Daerah dinilai oleh Tim Kajian Independen yang selanjutnya menjadi bahan pertimbangan Pemerintah Pusat, dengan parameter:

- geografi;

- demografi;

- keamanan;

- sosial politik, adat, dan tradisi;

- potensi ekonomi ;

- keuangan Daerah; dan

- kemampuan penyelenggaraan pemerintahan.

- Pembentukan Daerah Persiapan ditetapkan dalam Peraturan Pemerintah.

- Pemerintah Pusat melakukan Evaluasi Akhir kepada Daerah Persiapan:

- Daerah Persiapan dengan Hasil Evaluasi Akhir yang dinyatakan Layak akan ditingkatkan statusnya menjadi DOB.

- Daerah Persiapan dengan Hasil Evaluasi yang dinyatakan Tidak Layak akan dicabut status Daerah Persiapannya dan dikembalikan ke Daerah Induk.

- Penggabungan Daerah

- Penggabungan Daerah dilakukan berdasarkan:

- kesepakatan Daerah yang bersangkutan; atau

- hasil evaluasi Pemerintah Pusat.

- Penggabungan Daerah kabupaten/kota yang dilakukan berdasarkan kesepakatan Daerah yang bersangkutan, diusulkan oleh gubernur kepada Pemerintah Pusat, DPR RI, atau DPD RI setelah memenuhi persyaratan administratif.

- Penggabungan Daerah provinsi yang dilakukan berdasarkan kesepakatan Daerah yang bersangkutan diusulkan secara bersama oleh gubernur yang Daerahnya akan digabungkan kepada Pemerintah Pusat, DPR RI, atau DPD RI setelah memenuhi persyaratan administratif.

- Penggabungan Daerah berdasarkan hasil evaluasi Pemerintah Pusat dilakukan dalam hal Daerah atau beberapa Daerah tidak mampu menyelenggarakan Otonomi Daerah.

- Bappenas, Deputi Bidang Pengembangan Regional, Direktorat Otonomi Daerah;

- Bappenas, Deputi Bidang Pendanaan Pembangunan, Direktorat Alokasi Pendanaan Pembangunan;

- Kementerian Dalam Negeri, Ditjen Otonomi Daerah, Direktorat Penataan Daerah, Otsus dan DPOD; Direktorat Evaluasi Kinerja dan Peningkatan Kapasitas Daerah;

- Kementerian Dalam Negeri, Ditjen Bina Administrasi Kewilayahan, Direktorat Toponimi dan Batas Daerah;

- Kementerian Dalam Negeri, Ditjen Bina Keuangan Daerah, Direktorat Pendapatan Daerah; Direktorat Fasilitasi Dana Perimbangan;

- Kementerian Keuangan, Ditjen Perimbangan Keuangan, Direktorat Evaluasi Pengelolaan dan Informasi Keuangan Daerah;

- Dewan Pertimbangan Otonomi Daerah.

Sebelum Tahun 2015:

- UU 32 Tahun2004 tentang Pemerintahan Daerah;

- PP 78 Tahun 2007 tentang Tata Cara Pembentukan, Penghapusan, dan Penggabungan Daerah.

Setelah Tahun 2015:

- UU No. 23 Tahun 2014 tentang Pemerintahan Daerah;

- PP mengenai Penataan Daerah dan PP mengenai Desain Besar Penataan Daerah (sementara masih dalam penyusunan).

- Total saat ini ada 75 DOB, Pembentukan Tahun 2007 – 2014 yang terdiri dari:

| Tahun | Jumlah DOB | |||

| Provinsi | Kab. | Kota | Total | |

| 2007 | – | 21 | 4 | 25 |

| 2008 | – | 27 | 3 | 30 |

| 2009 | – | 2 | – | 2 |

| 2012 | 1 | 4 | – | 5 |

| 2013 | – | 10 | – | 10 |

| 2014 | – | 3 | – | 3 |

| Total | 1 | 67 | 7 | 75 |

Tahun 2015 sampai dengan saat ini, Pemerintah masih memberlakukan moratorium pembentukan daerah baru.

Dana Alokasi Khusus Fisik (8)

Sesuai dengan PMK No. 145/PMK.07/2018 tentang Penyaluran dan Penggunaan Transfer ke Daerah dan Dana Desa Tahun Anggaran 2018 dan Tahun Anggaran 2019 untuk Mendukung Percepatan Rehabilitasi dan Rekonstruksi Pascabencana Gempa Bumi, syarat penyaluran DAK Fisik TA 2019 kepada daerah terdampak bencana gempa bumi adalah sebagai berikut:

1. Tahap I disalurkan sebesar 25% pagu bidang per daerah, dan dapat disalurkan mulai bulan Februari dan paling lambat bulan Agustus dengan menyampaikan dokumen persyaratan penyaluran paling lambat tanggal 21 Agustus 2019;

2. Tahap II disalurkan sebesar 45% pagu bidang per daerah paling cepat bulan April dan paling lambat bulan Oktober dengan syarat khususnya, ialah:

• Minimal penyerapan 50% dari dana yang telah disalurkan;

• Penyampaian semua dokumen paling lambat 21 Oktober 2019.

3. Tahap III disalurkan sebesar selisih antara jumlah dana yang telah disalurkan sampai dengan tahap II dengan nilai rencana kebutuhan dana untuk penyelesaian kegiatan paling cepat bulan September dan paling lambat Desember dengan syarat khususnya, berupa:

• Minimal penyerapan 70% dari dana yang telah disalurkan;

• Minimal output yang telah dicapai sebesar 50%;

• Penyampaian semua dokumen paling lambat 16 Desember 2019.

DAK Fisik disalurkan kepada daerah secara sekaligus dan bertahap, dengan rincian sebagai berikut:

1. Penyaluran secara sekaligus

Dalam hal pagu alokasi DAK Fisik pada jenis dan bidang tertentu sampai dengan Rp1.000.000.000,00, penyalurannya dapat dilaksanakan sekaligus paling cepat bulan April dan paling lambat bulan Juli dengan syarat telah menyampaikan:

a. perda APBD tahun anggaran berjalan;

b. laporan realisasi penyerapan dana dan capaian output bidang DAK Fisik TA sebelumnya; dan

c. daftar kontrak kegiatan

paling lambat tanggal 21 Juli.

2. Penyaluran secara bertahap, disalurkan dalam 3 tahap, yaitu:

a. Tahap I disalurkan sebesar 25% pagu bidang per daerah, dan dapat disalurkan mulai bulan Februari dan paling lambat bulan Juli dengan syarat telah menyampaikan:

• APBD tahun berjalan;

• Laporan realisasi penyerapan dana dan capaian output kegiatan per jenis/atau per bidang tahun anggaran sebelumnya yang telah direviu oleh APIP daerah;

• Dokumen Rencana Kegiatan tahun 2019 yang telah disetujui oleh K/L teknis;

• Dokumen Kontrak Kegiatan tahun 2019;

• Penyampaian semua dokumen paling lambat 22 Juli 2019.

b. Tahap II disalurkan sebesar 45% pagu bidang per daerah paling cepat bulan April dan paling lambat bulan Oktober dengan syarat:

• Laporan Realisasi Output tahap sebelumnya yang telah direviu oleh APIP daerah;

• Minimal penyerapan 75% dari dana yang telah disalurkan;

• Penyampaian semua dokumen paling lambat 21 Oktober 2018.

c. Tahap III disalurkan sebesar nilai sisa kebutuhan penyelesaian pekerjaan paling cepat bulan September dan paling lambat Desember dengan syarat:

• Laporan Realisasi Output tahap sebelumnya yang telah direviu oleh APIP daerah;

• Minimal penyerapan 90% dari dana yang telah disalurkan;

• Minimal output yang telah dicapai sebesar 70%;

• Laporan nilai rencana kebutuhan dana yang diperlukan untuk menyelesaikan pekerjaan;

• Penyampaian semua dokumen paling lambat 16 Desember 2018 dan/atau menyesuaikan dengan ketentuan langkah-langkah akhir tahun.

3. Penyaluran secara campuran

Apabila pada jenis dan bidang DAK Fisik tertentu terdapat kegiatan yang sebagian atau seluruh pembiayaannya tidak dapat dilakukan secara bertahap, kementerian teknis menyampaikan rekomendasi terhadap kegiatan dimaksud kepada DJPK paling lambat bulan Februari. Adapun ketentuan penyaluran sebagai berikut:

a. Penyaluran bidang DAK Fisik yang sebagian kegiatannya dapat dibayarkan secara bertahap disalurkan sesuai dengan ketentuan pada poin 2.

b. Penyaluran bidang DAK Fisik yang sebagian kegiatannya tidak dapat dibayarkan secara bertahap disalurkan sekaligus paling cepat bulan Agustus dan paling lambat bulan Desember dengan syarat menyampaikan:

• Daftar kontrak kegiatan, paling lambat 21 Juli; dan

• Keseluruhan BAST untuk kegiatan yang tidak dapat dibayarkan secara bertahap, paling lambat 15 Desember.

c. Penyaluran bidang DAK Fisik yang seluruh kegiatannya tidak dapat dibayarkan secara bertahap disalurkan paling cepat bulan Agustus dan paling lambat bulan Desember dengan syarat:

• Perda APBD TA berjalan;

• Laporan realisasi penyerapan dana dan capaian output TA sebelumnya, paling lambat 21 Juli;

• Daftar kontrak kegiatan, paling lambat 21 Juli; dan

• Keseluruhan BAST, paling lambat 15 Desember.

Tidak ada, batas waktu penyampaian dokumen persyaratan penyaluran tahap I sampai dengan saat ini akan dilaksanakan sesuai dengan ketentuan yang berlaku, yaitu tanggal 22 Juli 2019.

• 1 kontrak saja cukup sebagai syarat salur,

• Ditindaklanjuti Keseluruhan data daftar kontrak harus telah diinput paling lambat tanggal 22 Juli;

• Ditambah dengan persyaratan baru berupa laporan realisasi penyerapan dana dan capaian output kegiatan DAK Fisik per jenis dan/atau per bidang tahun anggaran sebelumnya yang telah direviu oleh APIP daerah.

Sesuai dengan PMK Nomor 50 tahun 2017, kegiatan yang berhenti salur di tahun 2018 tetap harus dilanjutkan dengan sumber pendanaan dari APBD.

Sisa DAK Fisik dianggarkan kembali dalam APBD tahun anggaran berikutnya, dengan ketentuan:

1. Untuk sisa 1 tahun sebelumnya (T-1), digunakan pada bidang yang sama untuk mencapai output yang belum tercapai dengan menggunakan petunjuk teknis pada saat output belum tercapai;

2. Untuk sisa lebih dari 1 tahun sebelumnya (T-2 dst), digunakan untuk mendanai bidang tertentu sesuai dengan kebutuhan daerah dengan menggunakan petunjuk teknis tahun anggaran berjalan.

Besaran penyaluran dipengaruhi oleh besaran alokasi DAK Fisik yang diterima pemerintah daerah. Secara nasional total penyaluran DAK Fisik TA 2018 sebesar Rp58,15 triliun atau apabila dibandingkan terhadap pagu-nya adalah sebesar 93,13%.

1. Arah Kebijakan DAK Fisik TA 2020 adalah sebagai berikut:

a. Memperkuat fokus pemanfaatan DAK Fisik untuk meningkatkan kualitas SDM dan daya saing daerah. Pemerintah meningkatkan IPM melalui perbaikan kualitas kesehatan, Pendidikan, dan pemenuhan kebutuhan hidup masyarakat;

b. Melakukan konvergensi pendanaan DAK Fisik, DAK Non-Fisik dan Dana Desa dalam pelaksanaan kegiatan pengentasan stunting, program Indonesia bersih dan sehat;

c. Penguatan peran APIP daerah dalam rangka meningkatkan kualitas pemantauan dan evaluasi atas capaian output DAK Fisik di daerah;

d. Mendorong pemanfaatan teknologi informasi untuk meningkatkan integritas data usulan dan dokumen persyaratan penyaluran;

e. Penyusunan peta kebutuhan dana kegiatan yang akan dibiayai melalui DAK Fisik secara medium term; dan

f. Penguatan kebijakan afirmasi DAK Fisik untuk mengejar ketertinggalan kuantitas dan kualitas layanan publik utamanya untuk infrastruktur konektivitas kepada:

• Daerah tertinggal

• Kawasan Perbatasan

• Kawasan Transmigrasi

• Pulau-pulau kecil terluar

• Percepatan pembangunan Papua dan Papua Barat

2. Melakukan penambahan dalam bidang, subbidang, serta menu kegiatan, meliputi:

a. Bidang Sosial

b. Bidang Transportasi Laut

c. Subbidang baru untuk Bidang Pendidikan: Pendidikan Anak Usia Dini (PAUD)

d. Subbidang baru untuk Bidang Jalan: Keselamatan Jalan

e. Menu Kegiatan baru untuk Bidang Kesehatan:

• Penurunan Angka Kematian Ibu dan Bayi;

• Penguatan Intervensi Stunting;

• RS dan Puskesmas Pariwisata;

• Penguatan Puskesmas Afirmasi.

f. Menu Kegiatan baru untuk Bidang Irigasi dan Bidang LHK:

• Penanganan Sungai

Dana Alokasi Khusus Nonfisik (4)

Sisa Dana tahun anggaran yang lalu diperhitungkan pada penyaluran TA berikutnya dan Pemda wajib menganggarkan kembali Sisa Dana tahun anggaran yang lalu pada TA berikutnya.

a. Pada prinsipnya penyaluran DAK Nonfisik dilakukan berbasis kinerja, artinya untuk bisa salur disuatu tahapan tertentu daerah wajib menyampaikan laporan pelaksanaan DAK Nonfisik yang berupa:

- Laporan realisasi penyerapan

- Laporan realisasi penggunaan

- Rekapitulasi SP2D di daerah.

b. Provinsi wajib menyalurkan BOS ke sekolah paling lambat 7 hari kerja setelah diterima di RKUD.

c. Provinsi/Kab/Kota wajib menyalurkan Dana TP, DTP, dan TKG ke guru paling lambat 7 hari kerja setelah diterima di RKUD.

Untuk membiayai operasional kegiatan penyelenggaraan layanan publik di daerah.

Target output DAK Nonfisik:

- Dana BOS untuk membantu meringankan biaya pendidikan bagi 47,43 juta siswa;

- BOP PAUD untuk meringankan biaya pendidikan anak usia dini bagi 6,18 juta peserta didik;

- Tunjangan Profesi Guru PNSD untuk meningkatkan etos kerja, kinerja, dan memperbaiki kesejahteraan bagi 1,23 juta guru yang telah memiliki sertifikat profesi;

- Tambahan Penghasilan Guru PNSD untuk meningkatkan etos kerja, kinerja, dan memperbaiki kesejahteraan bagi 265.038 guru yang belum memiliki sertifikat profesi;

- Tunjangan Khusus Guru PNSD untuk membantu kesulitan hidup guru PNSD yang bertugas di daerah dengan kategori sangat tertinggal yakni sebanyak 50.099 guru PNSD;

- Bantuan Operasional Kesehatan untuk meringankan biaya kesehatan bagi masyarakat melalui dukungan operasional bagi 9.785 Puskesmas;

- Bantuan Operasional KB diberikan kepada 5.157 Balai Penyuluhan KB dan 24.312 faskes;

- Bantuan Dana PK2UKM bagi 25.045 peserta pelatihan dan pendampingan; serta

- Bantuan Dana Pelayanan Administrasi Kependudukan bagi 542 daerah.

Dana Alokasi Umum (18)

Berdasarkan Pasal 36 UU No. 33 Tahun 2004, Penyaluran DAU dilaksanakan setiap bulan masing-masing sebesar 1/12 (satu perdua belas) dari DAU Daerah yang bersangkutan. Penyaluran DAU dilaksanakan pada hari kerja pertama untuk bulan Januari dan 1 (satu) hari kerja sebelum hari kerja pertama untuk bulan berikutnya. Penyaluran DAU tersebut dilaksnakan dengan mempertimbangkan kewajiban daerah dalam melaksanakan kewajibannya menyampaikan laporan Informasi Keuangan daerah yang bersangkutan.

Sejak tahun 2017 telah berlaku kebijakan DAU bersifat dinamis (tidak bersifat final), sehingga dimungkinkan adanya perubahan pagu DAU nasional dalam APBN Perubahan yang mengakibatkan perubahan alokasi DAU per daerah juga mengalami perubahan. Dalam kondisi demikian, penyaluran DAU dilaksanakan setiap bulan sebesar selisih pagu alokasi DAU pada APBN Perubahan dengan jumlah DAU yang telah disalurkan, dibagi dengan jumlah sisa bulan dalam tahun anggaran berkenaan. Dalam hal pagu alokasi DAU dalam APBN Perubahan lebih kecil dari yang telah disalurkan, kelebihan salur DAU diperhitungkan pada penyaluran DAU tahun angaran berikutnya.

1. Pemotongan DAU untuk melunasi tunggakan iuran jaminan kesehatan BPJS latar belakangnya adalah:

- Iuran Jaminan Kesehatan tidak mengalami kenaikan

- Penunggakan pembayaran iuran jaminan kesehatan, termasuk dari pemda

- BPJS mengalami kesulitas likuiditas

- Penyedia layanan kesehatan (a.l. rumah sakit) mengalami kendala pembayaran dari BPJS.

2.Tujuan dari pemotongan DAU untuk melunasi tunggajan dimaksud adalah:

- Membantu likuiditas BPJS untuk menyelenggarakan layanan jaminan kesehatan nasional

- Membantu pelunasan tunggakan iuran daerah dengan memperhatikan kondisi keuangan daerah

3. Mekanisme pemotongan DAU untuk tunggakan iuran tersebut diatur dalam Peraturan Menteri Keuangan (PMK) Nomor 183/PMK.07/2017 tentang Tata Cara Penyelesaian Tunggakan Luran Jaminan Kesehatan Pemerintah Daerah Melalui Pemotongan Dana Alokasi Umum dan/atau Dana Bagi Hasil.

4. Pemotongan dilakukan oleh Kementerian Keuangan jika terdapat permintaan dari BPJS kesehatan, yang dilampiri dengan Berita Acara Rekonsiliasi dan telah ditandatangani oleh kedua belah pihak yakni kepala daerah dan BPJS setempat. Sehingga, pemotongan ini didasarkan atas kesepakatan kedua belah pihak, yakni pihak yang berutang dan berpiutang mengenai jumlah tunggakan dan sumber pelunasan tunggakan dimaksud. Umur tunggakan iuran pun dipersyaratkan minimal lebih dari satu tahun dan disertai bukti upaya penagihan maksimal dari BPJS kesehatan kepada daerah bersangkutan.

5. Berdasarkan permintaan pemotongan dari BPJS tersebut, Kementerian Keuangan melakukan perhitungan besaran pemotongan DAU dan/atau DBH dengan mempertimbangkan: besaran permintaan pemotongan dan kapasitas fiskal daerah tersebut. Dengan mempertimbangkan agar pelayanan publik di daerah tidak terganggu, maka pelunasan tunggakan tersebut tidak dilakukan secara sekaligus, namun dengan kata lain, pelunasan dilakukan secara bertahap. Besaran pemotongan terhadap setiap daerah bervariasi tergantung kapasitas fiskal daerah bersangkutan.

1. Penyediaan anggaran dan pembayaran THR dan Gaji ke-13, dilaksanakan berdasarkan pada:

- PP Nomor 18 Tahun 2018 tentang Perubahan Kedua atas PP Nomor 19 Tahun 2016 tentang Pemberian Gaji, Pensiun, atau Tunjangan Ketiga Belas kepada Pegawai Negeri Sipil, Prajurit Tentara Nasional Indonesia, Anggota Kepolisian Negara Republik Indonesia, Pejabat Negara, Penerima Pensiun, dan Penerima Tunjangan, dan PP Nomor 19 Tahun 2018 tentang Pemberian Tunjangan Hari Raya dalam Tahun Anggaran 2018 kepada Pegawai Negeri Sipil, Prajurit Tentara Nasional Indonesia, Anggota Kepolisian Negara Republik Indonesia, Pejabat Negara, Penerima Pensiun, dan Penerima Tunjangan, dalam hal pemberian THR dan Gaji ke-13 dimaksud tidak dapat diberikan sesuai dengan jangka waktu yang ditentukan sebagaimana ketentuan peraturan perundang-undangan, pembayaran dapat dilakukan pada bulan-bulan berikutnya. Ketentuan dimaksud memberikan kesempatan kepada daerah untuk menganggarkan THR dan Gaji ke-13 pada Perubahan APBD dan dibayarkan setelah Perubahan APBD tersebut ditetapkan.

- Surat Mendagri kepada Bupati/Walikota No. 903/3387/SJ tgl 30 Mei 2018 tentang pemberian THR dan Gaji ke-13, pemerintah daerah diminta untuk menyediakan anggaran THR dan Gaji ke-13 dimaksud dengan cara melakukan pergeseran anggaran yang dananya bersumber dari belanja tidak terduga, penjadwalan ulang kegiatan, dan/atau menggunakan kas yang tersedia. Penyediaan anggaran THR dan Gaji ke-13 dilakukan dengan cara mengubah Penjabaran APBD TA 2018 tanpa menunggu Perubahan APBD TA 2018 yang selanjutnya diberitahukan kepada Pimpinan DPRD paling lambat 1 (satu) bulan setelah dilakukan perubahan Penjabaran APBD dimaksud.

2. Undang-Undang Nomor 15 Tahun 2017 tentang Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2018 merupakan batas pagu belanja tertinggi termasuk untuk belanja Transfer ke Daerah dan Dana Desa. Usulan penambahan DAU untuk membayar gaji dan THR ke-13 dapat melampaui batas pagu belanja Transfer ke Daerah dan Dana Desa. Hingga saat ini, tidak direncanakan perubahan atas Undang-Undang tersebut.

3. Sumber penyediaan anggaran dapat berasal dari pendanaan selain DAU antara lain Pendapatan Asli Daerah, Dana Bagi Hasil, dan/atau dana transfer non-earmarked lainnya, dan/atau melakukan efisiensi belanja yang bersifat tidak mendesak, di antaranya perjalanan dinas, penyelenggaraan konsinyering di luar kantor, dan kegiatan sejenis.

- HR dan Gaji ketiga belas dalam formulasi AD untuk perhitungan alokasi DAU TA 2019 akan memperhitungkan gaji pokok dan tunjangan yang melekat sesuai ketentuan PP mengenai penggajian, yaitu tunjangan keluarga, tunjangan jabatan, tunjangan umum dan tunjangan PPh, diluar tunjangan beras.

- Alokasi DAU tidak memperhitungkan tunjangan kinerja, karena pemberian tunjangan kinerja merupakan diskresi Pemerintah Daerah yang besarannya disesuaikan dengan kemampuan keuangan daerah.

- erkait penganggaran gaji PNS Daerah, dalam PP Nomor 58 Tahun 2005, antara lain diatur ketentuan bahwa pembayaran gaji PNS Daerah dibayarkan melalui APBD, dan kepada pegawai negeri sipil daerah dapat diberikan tunjangan kinerja atau tambahan penghasilan berdasarkan pertimbangan obyektif dengan memperhatikan kemampuan keuangan daerah masing-masing;

- Permendagri Nomor 33 Tahun 2017, antara lain mengatur bahwa penganggaran gaji pokok dan tunjangan PNS Daerah disesuaikan dengan peraturan perundang-undangan, serta memperhitungkan rencana kenaikan gaji pokok dan tunjangan, dan pemberian gaji ketiga belas dan gaji keempat belas (THR);

- Dalam PP Nomor 55 Tahun 2005 tentang Dana Perimbangan, antara lain diatur bahwa dalam formula perhitungan DAU untuk setiap daerah dihitung dari Alokasi Dasar (AD) yang didasarkan pada Belanja Gaji PNSD, dan Celah Fiskal (CF), yaitu selisih antara kebutuhan fiskal daerah dengan kapasitas fiskalnya;

- Formulasi Alokasi Dasar (AD) tersebut telah memperhitungkan gaji PNS Daerah, yaitu berupa gaji pokok, dan tunjangan-tunjangan yang melekat sesuai ketentuan Peraturan Pemerintah tentang Penggajian, yaitu tunjangan keluarga, tunjangan jabatan, tunjangan umum, tunjangan beras, tunjangan PPh, termasuk telah memperhitungkan gaji ketiga belas dan THR.

- Pada tahun 2018, besaran gaji PNS Daerah yang telah diperhitungkan pada AD dalam formulasi pengalokasian DAU secara nasional adalah sebesar Rp194,95 triliun, yang meliputi penghitungan gaji PNS Daerah dan tunjangan yang melekat untuk 13 bulan, dan gaji keempat belas/THR (sebesar Rp11,2 triliun).

- Berdasarkan ketentuan tersebut di atas, daerah sudah bisa menganggarkan THR dan gaji ke-13 dalam APBDnya sejak awal tahun sehingga dapat dilaksanakan pembayaran sesuai dengan waktu yang telah ditentukan.

Penyaluran DAU ke daerah dilaksanakan pada hari kerja pertama untuk bulan Januari dan satu hari kerja sebelum hari kerja pertama bulan berikutnya, sebesar 1/12 dari pagu alokasi.

Sampai tanggal 11 Juli 2018, telah dilaksanakan penyaluran DAU sebesar Rp234,05T (58,3%) dari pagu sebesar Rp401,49T triliun. Sebagian pagu DAU belum dapat disalurkan karena :

- Penundaan penyaluran DAU atas keterlambatan penyampaian Laporan Informasi Keuangan Daerah (IKD) berupa data perkiraan belanja operasi, belanja modal, transfer bagi hasil pendapatan, dan transfer bantuan keuangan untuk 12 bulan, laporan posisi kas bulanan, serta ringkasan realisasi APBD bulanan.

- Penundaan penyaluran DAU atas keterlambatan menyampaikan laporan belanja infrastruktur.

Selain itu, penyaluran DAU juga dilakukan untuk penyelesaian kewajiban Daerah sebagai berikut:

- Tunggakan pinjaman daerah,

- Hibah dari daerah induk kepada daerah otonom baru, dan

- Tunggakan iuran jaminan kesehatan terhadap BPJS.

Dalam struktur I-Account APBN, DAU dan DBH merupakan jenis transfer dalam kelompok Dana Transfer Umum (DTU). Melalui UU No. 15 Tahun 2017 tentang APBN TA 2018, Pemerintah mengarahkan penggunaan DTU minimal sebesar 25% untuk belanja infrastruktur daerah yang langsung terkait dengan percepatan pembangunan fasilitas pelayanan publik dan ekonomi dalam rangka meningkatkan kesempatan kerja, mengurangi kemiskinan, dan mengurangi kesenjangan penyediaan layanan publik antardaerah.

Kebijakan ini diharapkan dapat mempercepat tersedianya layanan publik di masyarakat untuk meningkatkan kesejahteraan.

Pemerintah mewajibkan Pemerintah Daerah untuk melaporkan anggaran belanja infrastruktur daerah yang berasal dari DTU paling lambat tanggal 31 Januari 2018. Terhadap daerah yang belum menyampaikan laporan, akan mendapatkan sanksi penundaan penyaluran DAU bulan Maret atau DBH triwulan I sebesar 5%.

Terhadap pemenuhan kewajiban tersebut, dapat disampaikan sebagai berikut:

1. Alokasi Belanja Infrastruktur 2017:

- > 25% DTU : 229 daerah (20 Provinsi, 209 kab/kota)

- < 25% DTU : 313 daerah (14 Provinsi, 299 kab/kota)

2. Alokasi Belanja Infrastruktur 2018, sampai dengan Juli 2018:

- > 25% DTU : 246 daerah (21 Provinsi, 225 kab/kota)

- < 25% DTU : 288 daerah (11 provinsi, 277 kab/kota)

- Daerah telah menyampaikan laporan : 534 daerah

- Daerah yang belum menyampaikan laporan dan masih dikenakan penundaan penyaluran DAU bulan Maret 2018 : 8 daerah

Afirmasi kepada daerah kepulauan dalam perhitungan DAU dilakukan melalui perhitungan wilayah laut dalam alokasi DAU yang dilaksanakan sejak tahun 2008, dengan cara:

- memasukkan luas laut dalam variabel Luas Wilayah sebagai komponen kebutuhan fiskal daerah. Daerah yang memiliki luas laut kebutuhan fiskalnya menjadi lebih besar dibandingkan dengan daerah yang tidak memiliki luas laut (advantage bagi daerah yang berciri kepulauan).

- Meningkatkan bobot luas laut yang dipergunakan dalam perhitungan alokasi DAU. Pada tahun 2008, bobot wilayah laut untuk provinsi sebesar 25% dan kab/kota sebesar 35%, sedangkan pada tahun 2017 bobotnya menjadi 45% untuk Provinsi dan untuk kab/kota menjadi 50%, dan meningkat menjadi 100% pada tahun 2018 baik untuk provinsi maupun untuk kab/kota.

Adanya afirmasi ini dapat meningkatkan alokasi DAU wilayah kepulauan sehingga dapat meningkatkan pembangunan dan pelayanan kepada masyarakat pada wilayah tersebut.

Kebijakan dinamisasi DAU dimulai tahun 2017 dan berlanjut pada 2018, berdampak pada kenaikan ataupun penurunan pagu DAU secara nasional sesuai dengan realisasi pendapatan negara.

Adanya kenaikan penerimaan negara akan berakibat pada naiknya pagu DAU nasional dan begitupun sebaliknya, ketika terdapat penurunan penerimaan negara akan berdampak pada turunnya pagu DAU nasional. Jumlah penerimaan negara dapat berubah sewaktu-waktu sesuai dengan pencapaian target realisasi penerimaan, baik di atas maupun di bawah target pendapatan yang akan diikuti dengan perubahan pagu DAU setiap daerah.

Dalam menyikapi kebijakan DAU yang bersifat dinamis ini, langkah-langkah yang harus diambil oleh Daerah, antara lain, dengan melakukan:

- Optimalisasi PAD;

- Efisiensi belanja daerah, namun dengan tetap memperhatikan prioritas daerah;

- Penyesuaian sistem kontrak yang fleksibel sehingga dapat dilakukan perubahan/addendum; dan

- Efisiensi terhadap belanja yang tidak prioritas seperti belanja perjalanan dinas, rapat-rapat, dan belanja operasional lain.

Kebijakan DAU tidak bersifat final (dinamis) merupakan kebijakan pagu DAU yang mengikuti realisasi PDN Neto.

Sebelum tahun 2017, pagu DAU ditetapkan dalam APBN dengan besaran tetap atau tidak mengalami perubahan sampai dengan tahun anggaran berakhir. Kebijakan pagu DAU bersifat final (tetap) sepanjang tahun ini berdampak pada beban keuangan negara ketika terjadi penurunan penerimaan atau tidak tercapainya target penerimaan.

Pada saat terjadi penerimaan negara di bawah target, dibutuhkan langkah-langkah untuk dapat menjaga pelaksanaan APBN tetap kredibel. Salah satu langkah yang ditempuh dengan melakukan efisiensi belanja negara, termasuk belanja TKDD. Alokasi DAU sebagai salah satu komponen belanja TKDD yang dihitung berdasarkan PDN Neto, perlu disesuaikan dengan perkembangan dan realisasi penerimaan negara tersebut.

Dengan kebijakan ini, Pemerintah dapat menyesuaikan belanja TKDD melalui DAU untuk menjaga pelaksanaan APBN yang lebih kredibel, sustainable, transparan, dan akuntabel.

Dengan kebijakan DAU tidak bersifat final ini, diharapkan dapat mengurangi beban keuangan negara dalam menjaga kondisi keuangan negara agar tetap sehat, namun dengan tetap memperhatikan target-target pembangunan nasional.

DAU dialokasikan dengan tujuan pemerataan kemampuan keuangan antar-Daerah, agar dalam rangka pelak`sanaan Desentralisasi setiap daerah mempunyai kemampuan yang relatif sama dalam menyelenggarakan urusan pemerintahan dan penyediaan layanan publik.

Sesuai UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah, pagu alokasi DAU ditetapkan minimal sebesar 26% dari PDN Neto.

Perhitungan alokasi DAU per daerah dilaksanakan berdasarkan formula dengan konsep Alokasi Dasar dan Celah Fiskal (Fiscal Gap), yaitu selisih antara Kebutuhan Fiskal dengan Kapasitas Fiskal.

Sumber data perhitungan DAU menggunakan data yang berasal dari lembaga statistik Pemerintah dan/atau lembaga Pemerintah yang berwenang menerbitkan data yang dapat dipertanggungjawabkan. Perhitungan alokasi dasar bukan dimaksudkan untuk menutup seluruh kebutuhan belanja gaji PNSD, namun hanya merupakan faktor yang digunakan sebagai tolok ukur belanja daerah.

Dalam APBN tahun 2018, pagu DAU ditetapkan sebesar Rp401,5 triliun (28,7% dari PDN neto), atau naik sebesar Rp2,9 triliun dari realisasi DAU tahun 2017 sebesar Rp398,6 triliun.

TIDAK, karena berdasarkan PP No. 55 Tahun 2005 tentang Dana Perimbangan Pasal 41, data yang digunakan dalam penghitungan DAU diperoleh dari lembaga statistik Pemerintah dan/atau lembaga Pemerintah yang berwenang menerbitkan data yang dapat dipertanggungjawabkan.

Data untuk penghitungan alokasi DAU yang bersumber dari daerah hanya berupa data gaji PNSD beserta data pendukungnya untuk Semester I (Januari s.d. Juni) pada tahun penghitungan dan data realisasi APBD dua tahun anggaran sebelumnya (T-2) yang diperoleh dari Laporan Pertanggungjawaban Pelaksanaan APBD yang telah diaudit BPK.

Berdasarkan PP No. 55 Tahun 2005 tentang Dana Perimbangan Pasal 41, data yang digunakan dalam penghitungan DAU diperoleh dari lembaga statistik Pemerintah dan/atau lembaga Pemerintah yang berwenang menerbitkan data yang dapat dipertanggungjawabkan.

Lembaga-lembaga tersebut yaitu Badan Pusat Statistik, Kementerian Dalam Negeri, Badan Informasi Geospasial, Kementerian Pendayagunaan Aparatur Negara dan Reformasi Birokrasi, Pemerintah Daerah dan DJPK.

Oleh karena itu, apabila masih terdapat perbedaan antara data yang digunakan dalam perhitungan alokasi DAU dengan data yang dimiliki oleh daerah, Pemerintah Daerah dapat berkoordinasi langsung dengan unit penyedia data terkait untuk melakukan rekonsiliasi data. Namun demikian, hasil rekonsiliasi data tersebut tidak dapat mengubah alokasi DAU yang telah ditetapkan, melainkan untuk perbaikan data dalam perhitungan DAU tahun berikutnya.

Berdasarkan Peraturan Menteri Keuangan Nomor 50/PMK.07/2017 dan perubahannya tentang Pengelolaan Transfer ke Daerah dan Dana Desa, penyedia data dalam rangka pengalokasian DAU adalah sebagai berikut:

- data Indeks Pembangunan Manusia, Produk Domestik Bruto, dan Indeks Kemahalan Konstruksi berasal dari Badan Pusat Statistik;

- data Jumlah Penduduk dan Luas Wilayah Darat berasal dari Kementerian Dalam Negeri;

- data Luas Wilayah Laut berasal dari Badan Informasi Geospasial; dan

- data formasi Pegawai Negeri Sipil Daerah berasal dari Kementerian Pendayagunaan Aparatur Negara dan Reformasi Birokrasi.

Sementara itu untuk data realisasi DBH, realisasi PAD, Total Belanja Daerah Rata-Rata, dan Belanja Pegawai Negeri Sipil Daerah disediakan oleh Direktorat Jenderal Perimbangan Keuangan berdasarkan laporan yang disampaikan Pemerintah Daerah. Berikut ringkasan jenis data, tahun, dan sumber data.

Untuk alokasi dasar,

- data Belanja PNSD menggunakan data bulan Juni Tahun Anggaran sebelumnya (T-1) dan

- data formasi CPNSD menggunakan data formasi Tahun Anggaran perhitungan alokasi DAU.

Untuk kebutuhan fiskal,

- data Total Belanja Rata-Rata menggunakan data realisasi APBD dua Tahun Anggaran sebelumnya (T-2),

- data Jumlah Penduduk, Luas Wilayah Darat, Luas Wilayah Laut merupakan data T-1,

- data IPM menggunakan data T-2,

- data PDRB per kapita menggunakan data T-2, dan

- data IKK menggunakan data T-1.

Untuk kapasitas fiskal, data PAD dan DBH menggunakan data realisasi T-2.

Sesuai dengan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah, DAU untuk suatu daerah dialokasikan atas dasar celah fiskal dan alokasi dasar. Celah fiskal adalah kebutuhan fiskal dikurangi dengan kapasitas fiskal daerah.

Data yang digunakan untuk perhitungan alokasi dasar terdiri dari :

- Belanja Pegawai Negeri Sipil Daerah (termasuk THR dan gaji ke-13 non Tukin/TPP) dan formasi Calon Pegawai Negeri Sipil Daerah (CPNSD).

Data yang digunakan untuk perhitungan kebutuhan fiskal terdiri dari :

- Total Belanja Rata-Rata,

- Jumlah Penduduk,

- Luas Wilayah Darat,

- Luas Wilayah Laut,

- Indeks Kemahalan Konstruksi (IKK),

- Indeks Pembangunan Manusia (IPM), dan

- Produk Domestik Regional Buroto (PDRB) per kapita.

Sementara itu, data yang digunakan untuk perhitungan kapasitas fiskal terdiri dari :

- Pendapatan Asli Daerah (PAD),

- Dana Bagi Hasil (DBH) Sumber Daya Alam, dan

- DBH Pajak.

Perhitungan PDN Neto Pada TA 2018 :

(Sesuai Pasal 11 ayat (9) UU Nomor 15 Tahun 2017 tentang Anggaran pendapatan dan Belanja Negara Tahun Anggaran 2018)

PDN neto dihitung berdasarkan penjumlahan antara penerimaan perpajakan dan Penerimaan Negara Bukan Pajak (PNBP), dikurangi dengan penerimaan Negara yang dibagihasilkan kepada daerah dan persentase tertentu dari pendapatan Negara yang di-earmark.

Penerimaan negara yang dibagihasilkan kepada daerah meliputi: (a) pendapatan PPh nonmigas; (b) pendapatan PBB;(c) pendapatan CHT; (d) pendapatan SDA migas; (e) pendapatan SDA mineral dan batubara; pendapatan SDA kehutanan; (g) pendapatan SDA perikanan; dan (f) pendapatan SDA panas bumi. Pendapatan negara yang di-earmarked meliputi: (a) pendapatan PNBP K/L; (b) pendapatan BLU; dan (c) penerimaan perpajakan ditanggung pemerintah (DTP).

Perhitungan PDN Neto pada TA 2019 diusulkan perubahan dalam perhitungan PDN Neto.

PDN Neto dihitung berdasarkan penerimaan negara yang berasal dari pajak dan bukan pajak setelah dikurangi dengan faktor pengurang yang berbeda dengan tahun sebelumnya. Adapun faktor pengurang, terdiri dari: pertama, Transfer ke Daerah dan Dana Desa (dengan bobot 100 persen) meliputi: (a) dana perimbangan; (b) Dana Insentif Daerah; (c) Dana Otonomi Khusus Dan Dana Keistimewaan Daerah Istimewa Yogyakarta dan (d) Dana Desa. Kedua, pendapatan negara yang di-earmarked (dengan bobot 100 persen) meliputi: (a) PNBP K/L (earmarked); (b) penerimaan BLU; dan (c) subsidi pajak DTP.

Sesuai Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah, pagu alokasi DAU ditetapkan minimal sebesar 26% dari Penerimaan Dalam Negeri (PDN) Neto. Sampai dengan tahun 2014 pagu alokasi DAU ditetapkan sebesar 26% dari PDN Neto, kemudian pada tahun 2015 dan tahun 2016 pagu alokasi DAU ditetapkan naik menjadi sebesar 27,7% dari PDN Neto, terakhir tahun 2017 dan tahun 2018 pagu alokasi DAU ditetapkan naik menjadi sebesar 28,7% dari PDN Neto.

Dana Bagi Hasil (7)

Penundaan penyaluran DBH TA 2017 TW IV akan diperhitungkan sebagai Kurang Bayar atau LB DBH TA 2017 berdasarkan realisasi penerimaan negara yang dibagihasilkan dari hasil pemeriksaan oleh BPK atas LKPP TA 2017. Setelah hasil audit BPK atas penerimaan tersebut didapat, kemudian dialokasikan besaran KB DBH dalam APBN, dan pengalokasian akan dilakukan setelah ditetapkan PMK KB/LB DBH serta penyaluran dilakukan pada tahun anggaran selanjutnya.

Penggunaan DBH CHT diatur melalui Peraturan Menteri Keuangan nomor 222/PMK.07/2017 tentang Penggunaan, Pemantauan dan Evaluasi DBH CHT. Penggunaan tersebut untuk 5 program sesuai UU nomor 39 tahun 2007. Dalam PMK 222/PMK.07/2017 secara detail diatur penggunaan DBH CHT minimal 50% untuk bidang kesehatan yang mendukung program Jaminan Kesehatan Nasional (JKN). Dukungan JKN dalam DBH CHT diarahkan pada sisi supply side yang dimaksudkan untuk meningkatkan kualitas dan kuantitas fasilitas kesehatan tingkat pertama (FKTP) di daerah sebagai unit layanan kesehatan terdepan dalam Program JKN. Kegiatan bidang kesehatan meliputi:

- kegiatan pelayanan kesehatan baik kegiatan promotif/preventif maupun kuratif/rehabilitatif;

- penyediaan/peningkatan/pemeliharaan sarana/prasarana Fasilitas Kesehatan yang bekerjasama dengan BPJS Kesehatan (dengan prioritas pada fasilitas kesehatan tingkat pertama);

- pelatihan tenaga administratif dan/atau tenaga kesehatan pada Fasilitas Kesehatan yang bekerjasama dengan BPJS Kesehatan;

- pembayaran Iuran Jaminan Kesehatan bagi penduduk yang didaftarkan oleh Pemerintah Daerah atau/atau pembayaran Iuran Jaminan Kesehatan pekerja yang terkena pemutusan hubungan kerja

Disamping itu, diamanatkan pula untuk melakukan monitoring dan evaluasi penggunaan DBH CHT dengan mekanisme sebagai berikut :

- Pemerintah daerah menyampaikan laporan realisasi penggunaan DBH CHT per semester kepada DJPK yang selanjutnya dilakukan monitoring dan evaluasi untuk memastikan terpenuhinya batas minimal alokasi DBH CHT untuk mendukung JKN dan penggunaan DBH CHT sesuai ketentuan.

- Bilamana tidak terpenuhinya ketentuan tersebut dapat dikenai sanksi berupa penundaan, penghentian atau pemotongan penyaluran.

Penggunaan DBH DR diatur melalui PP No. 35 Tahun 2002 tentang Dana Reboisasi, yang diatur hanya untuk kegiatan Rehabilitasi Hutan dan Lahan (RHL). Ketentuan ini sangat membatasi ruang gerak daerah dalam menggunakan DBH DR sehingga banyak terdapat sisa DBH DR di kas daerah kab/kota yang tidak dapat dimanfaatkan. Begitu pula di provinsi (dikarenakan pengalihan kewenangan kehutanan ke provinsi, maka mulai tahun 2017 DBH DR dialokasikan kepada provinsi penghasil).

Oleh karena itu, untuk memperluas ruang gerak bagi Daerah dalam menggunakan DBH DR, dalam UU APBN 2018 diatur perluasan penggunaan DBH DR dengan peraturan pelaksanaannya melalui PMK No. 230/PMK.07/2017 tentang Penggunaan, Pemantauan, dan Evaluasi Dana Bagi Hasil Sumber Daya Alam Kehutanan Dana Reboisasi, dan Perdirjen Perimbangan Keuangan Per-1/PK/2018 tentang Prosedur Pembahasan, Format, dan Standar Rincian Rancangan Kegiatan dan Penganggaran Penggunaan Dana Bagi Hasil Sumber Daya Alam Kehutanan Dana Reboisasi diatur ketentuan sebagai berikut:

1. Penggunaan DBH DR oleh provinsi penghasil.

Penggunaan DBH DR digunakan untuk membiayai kegiatan RHL yang meliputi: perencanaan, pelaksanaan, monitoring, evaluasi, dan kegiatan pendukungnya. Kegiatan pendukung tersebut, meliputi:

- Perlindungan dan pengamanan hutan;

- Teknologi rehabilitasi hutan dan lahan;

- Pencegahan & penanggulangan kebakaran hutan & lahan;

- Pengembangan perbenihan;

- Penelitian & pengembangan, pendidikan & pelatihan, penyuluhan serta pemberdayaan masyarakat setempat dalam kegiatan reboisasi hutan;

- Pembinaan; dan/atau

- Pengawasan dan pengendalian.

2. Penggunaan sisa DBH DR yang terdapat pada kas daerah Kab/Kota s.d. Tahun 2016.

Sisa DBH DR dapat digunakan untuk:

- Pengelolaan Taman Hutan Raya (Tahura);

- Pencegahan dan penanggulangan kebakaran hutan;

- Penanaman pohon pada Daerah Aliran Sungai (DAS) kritis, penanaman bambu pada kanan kiri sungai (kakisu), dan pengadaan bangunan konservasi tanah dan air;

Kegiatan sebagaimana dimaksud pada poin b. dapat dilaksanakan oleh OPD yang ditunjuk oleh Bupati atau Walikota sesuai dengan kewenangan pada bidang terkait.

- Hasil evaluasi terhadap kebijakan pengalokasian dan penyaluran DBH adalah masih terdapat alokasi KB DBH dan alokasi LB DBH yang cukup besar, yang antara lain disebabkan oleh penetapan alokasi DBH pada tahun berjalan didasarkan atas rencana/target penerimaan negara yang mengacu kepada asumsi ekonomi makro yang ditetapkan dalam UU APBN dan UU APBN-P. Sementara itu, fluktuasi dari produksi, kurs dolar, dan faktor makro ekonomi lainnya yang terjadi dalam tahun berjalan mempengaruhi deviasi realisasi penerimaan negara dengan target di UU APBN dan UU APBN-P tahun berjalan, sehingga deviasi penerimaan negara tersebut akan berdampak terhadap alokasi KB dan LB DBH tahun berkenaan.

- Oleh karena itu, perencanaan dalam penyusunan target/perkiraan penerimaan negara menjadi hal yang sangat krusial untuk direncanakan dengan baik sehingga deviasi antara realisasi penerimaan negara dengan target penerimaan negara dalam UU APBN dan UU APBN-P tahun dalam rentang yang minimal.

Penyaluran KB DBH akan dilaksanakan setelah dianggarkan dalam UU APBN dan/atau UU APBN-P tahun anggaran berikutnya.

- DBH bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase tertentu dari penerimaan negara yang dibagihasilkan, untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

- Alokasi DBH setiap daerah dibagihasilkan dari rencana penerimaan negara yang dibagihasilkan dalam UU APBN berdasarkan persentase tertentu sesuai ketentuan peraturan perundang-undangan, dan ditetapkan dengan peraturan presiden (Perpres) tentang rincian APBN.

- Perubahan alokasi DBH dalam tahun berjalan dilakukan apabila terdapat perubahan target penerimaan negara yang dibagihasilkan dalam UU APBN-Perubahan tahun berjalan, dan ditetapkan melalui Perpres tentang rincian APBN-P. Perubahan APBN dapat dilaksanakan dengan pertimbangan adanya perubahan asumsi makro paling sedikit 10%.

- Perubahan alokasi DBH yang terakhir dalam tahun berjalan adalah perubahan alokasi DBH yang sudah didasarkan atas realisasi penerimaan negara selama 9 bulan dan prognosis penerimaan negara selama 3 bulan, perubahan alokasi tersebut ditetapkan melalui Peraturan Menteri Keuangan (PMK) mengenai prognosis realisasi DBH pada tahun berjalan.

- Realisasi penerimaan negara yang dibagihasilkan pada tahun berkenaan akan diketahui setelah audit BPK atas Laporan Keuangan Pemerintah Pusat (LKPP) tahun berkenaan dilakukan, realisasi tersebut akan menjadi dasar Menteri Keuangan untuk menghitung realisasi DBH tahun berkenaan. Angka realisasi DBH dimaksud akan diperhitungkan dengan penyaluran DBH yang dilakukan dalam tahun berkenaan, terhadap selisih kurang akan menjadi alokasi kurang bayar DBH dan terhadap selisih lebih akan menjadi alokasi lebih bayar DBH. Alokasi KB dan LB DBH akan ditetapkan melalui PMK.

- Permasalahan dalam pelaksanaan transfer DBH adalah penyelesaian atas kurang bayar dan lebih bayar DBH.

- Alokasi dari Kurang Bayar (KB) DBH dan Lebih Bayar (LB) DBH yang cukup besar, maka permasalahan dalam penyelesaian kurang bayar DBH terkait dengan ketersediaan alokasi dalam APBN, sehingga penyelesaian pembayarannya dianggarkan secara bertahap di dalam APBN.

- Sedangkan penyelesaian atas perhitungan LB DBH yang dilakukan dengan pemotongan penyaluran DBH tahun berjalan juga mendapat resistensi yang cukup kuat dari daerah karena akan mempengaruhi ruang fiskal di daerah. Karenanya pemotongan LB DBH dilakukan dengan memperhatikan kapasitas fiskal di daerah dan dilakukan secara bertahap.

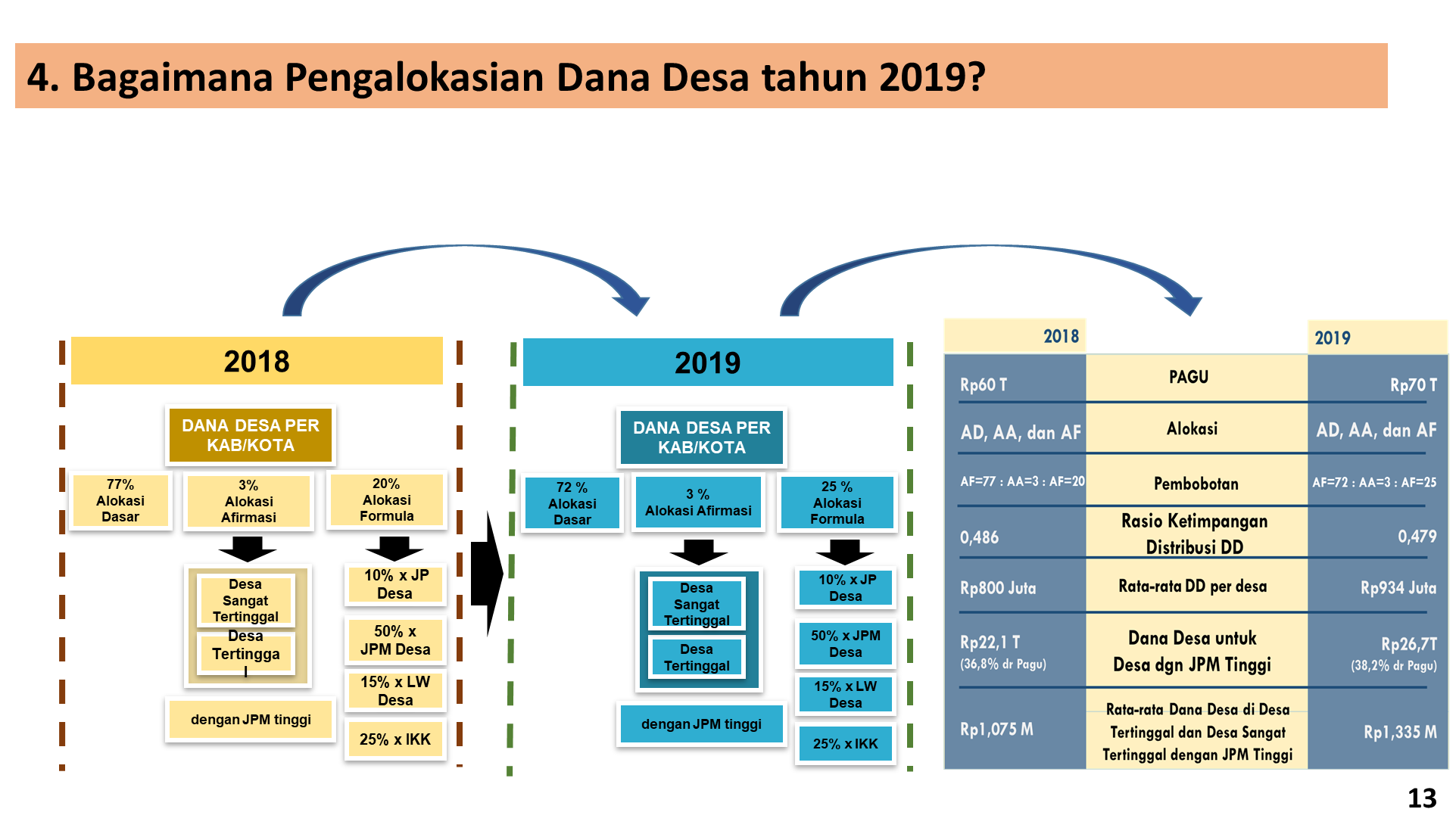

Dana Desa (13)

- bersifat swakelola, perencanaan dan pelaksanaan kegiatan dilakukan secara mandiri oleh Desa dan tidak dikontrakkan kepada pihak lain;

- menggunakan sebanyak-banyaknya tenaga kerja setempat, atau bersifat padat karya sehingga bisa menyerap tenaga kerja (labor intensive) dan memberikan pendapatan bagi mereka yang bekerja;

- menggunakan bahan baku atau material setempat (local content).

Jenis Kegiatan padat karya dapat dilakukan melalui:

- Pembangunan dan/atau rehabilitasi sarana prasarana perdesaan sesuai dengan daftar kewenangan Desa, antara lain: perbaikan alur sungai dan irigasi, pembangunan dan/atau perbaikan jalan dan jembatan skala Desa, tambatan perahu;

- pemanfaatan lahan tidur untuk meningkatkan produksi pertanian, perkebunan, peternakan, dan perikanan; atau

- kegiatan produktif lainnya yg memberikan nilai tambah kepada masyarakat dengan memanfaatkan dan mengoptimalkan sumber daya lokal yang ada dan sifatnya berkelanjutan.

- Pemberdayaan Masyarakat, antara lain: Pengelolaan sampah; Pengelolaan limbah; Pengelolaan lingkungan pemukiman; Pengembangan energi terbarukan; Penyediaan dan pendistribusian makanan tambahan bagi anak (bayi dan balita).

Sasaran tenaga kerja Skema padat karya tunai terutama ditujukan untuk kelompok masyarakat desa yang termasuk pada kategori:

- Penganggur, yaitu penduduk yang tidak memiliki pekerjaan dan sedang mencari pekerjaan,

- Setengah Penganggur, yaitu penduduk yang bekerja di bawah jam kerja normal (<35 jam seminggu) atau masih mencari pekerjaan atau masih bersedia menerima pekerjaan

- Penduduk Miskin, yaitu yang memiliki rata-rata pengeluaran perkapita per bulan dibawah garis kemiskinan

- Penerima PKH, yaitu penduduk yang terdaftar dalam Program Keluarga Harapan, dan

- Penduduk dengan balita yang memiliki masalah gizi.

- Padat karya tunai (Cash for work) merupakan kegiatan pemberdayaan masyarakat desa khususnya yang miskin dan marginal yang bersifat produktif dengan mengutamakan pemanfaatan sumber daya, tenaga kerja, dan teknologi lokal untuk memberikan tambahan upah/ pendapatan, meningkatkan daya beli, mengurangi kemiskinan, dan sekaligus mendukung penurunan angka stunting.

- Dengan skema Padat Karya Tunai dalam pelaksanaan Dana Desa diharapkan dapat menyerap tenaga kerja dalam jumlah besar, dengan memberikan honorarium (upah) langsung tunai kepada tenaga kerja yang terlibat, baik secara harian maupun mingguan, sehingga dapat memperkuat daya beli masyarakat, meningkatkan pertumbuhan ekonomi, dan kesejahteraan masyarakat.

Perubahan Peraturan Desa tentang APBDes dapat dilakukan apabila terjadi:

- keadaan yang menyebabkan harus dilakukan pergeseran antar jenis belanja;

- keadaan yang menyebabkan SilPA tahun sebelumnya harus digunakan;

- penambahan dan/atau pengurangan pendapatan desa pada tahun berjalan.

Perbedaan Dana Desa dan Alokasi Dana Desa terdapat pada sumber dananya. Dana Desa bersumber dari APBN, sedangkan Alokasi Dana Desa bersumber dari APBD yaitu minimal sebesar 10% dari DAU ditambah DBH.

Tidak boleh, sesuai dengan Pasal 81 PP No 47 Tahun 2015 tentang Peraturan Pelaksanaan UU 6 Tahun 2014 tentang Desa, disebutkan bahwa gaji dan tunjangan kepala desa serta perangkat desa bersumber dari Alokasi Dana Desa (ADD).

a. Penyaluran RKUN-RKUD dalam 2 tahap:

Tahap I dan Tahap 2 = 20 % + 40 % (Paling cepat bulan Januari paling lambat minggu keempat bulan Juni)

Persyaratan Penyaluran:

- Perda APBD;

- Perkada tatacara pembagian dan penetapan rincian Dana Desa setiap Desa

- Daftar kinerja penyaluran baik

Tahap III = 40% (Paling cepat bulan Juli paling lambat Desember)

Persyaratan Penyaluran:

- Laporan realisasi penyaluran TA sebelumnya;

- Laporan konsolidasi realisasi penyerapan dan capaian output TA sebelumnya.

- Laporan realisasi penyaluran DD s.d Tahap II rata-rata telah disalurkan 75%;

- Laporan konsolidasi realisasi penyerapan dan capaian output TA sebelumnya s.d Tahap II rata-rata 75% dan 50%.

- Laporan konvergensi stunting

b. Penyaluran RKUD-RKD dalam 2 tahap:

Tahap I dan Tahap II = 20 % + 40 % (Paling cepat bulan Januari paling lambat minggu keempat bulan Juni)

Persyaratan Penyaluran: Perdes APBDes;

Tahap III = 40% (Bulan Juli)

Persyaratan Penyaluran:

- Laporan Realisasi Penyerapan dan Capaian Output DD TA sebelumnya

- Laporan konsolidasi realisasi penyerapan dan capaian output TA sebelumnya s.d Tahap II rata-rata 75% dan 50%.

- Laporan konvergensi pencegahan stunting

a. Penyaluran RKUN-RKUD dalam 3 tahap:

Tahap I = 20 % (Paling cepat bulan Januari paling lambat minggu ketiga bulan Juni)

Persyaratan Penyaluran:

- Perda APBD;

- Perkada tatacara pembagian dan penetapan rincian Dana Desa setiap Desa

Tahap II = 40% (Paling cepat bulan Maret paling lambat minggu keempat bulan Juni)

Persyaratan Penyaluran:

- Laporan realisasi penyaluran TA sebelumnya;

- Laporan konsolidasi realisasi penyerapan dan capaian output TA sebelumnya.

Tahap III = 40% (Paling cepat bulan Juli)

Persyaratan Penyaluran:

- Laporan realisasi penyaluran DD s.d Tahap II rata-rata telah disalurkan 75%;

- Laporan konsolidasi realisasi penyerapan dan capaian output TA sebelumnya s.d Tahap II rata-rata 75% dan 50%.

- Laporan konvergensi stunting

b. Penyaluran RKUD-RKD dalam 3 tahap:

Tahap I = 20 % (Paling cepat bulan Januari paling lambat minggu ketiga bulan Juni)

Persyaratan Penyaluran: Perdes APBDes;

Tahap II = 40% (Paling cepat bulan Maret paling lambat minggu keempat bulan Juni)

Persyaratan Penyaluran: Laporan realisasi penyerapan dan capaian output TA sebelumnya.

Tahap III = 40% (Bulan Juli)

Persyaratan Penyaluran: Laporan konsolidasi realisasi penyerapan dan capaian output TA sebelumnya s.d Tahap II rata-rata 75% dan 50%.

dan laporan konvergensi stunting.

- Peran camat sangat strategis dalam membina pengelolaan keuangan desa baik selaku skpd yang paling dekat dengan desa, maupun selaku skpd yang secara khusus ditugaskan oleh pp dan permendargi untuk melaksanakan binwas penyelenggaraan pemdes/ keuangan desa.

- PP 43/2014 Pasal 154 ayat (1), Camat/ sebutan lain melakukan tugas Pembinaan dan pengawasan desa, melalui:

- Fasilitasi Penyusunan Perdes & Perkades

- Fasilitasi administrasi tata pemerintahan desa

- Fasilitasi pengelolaan keuangan desa & pendayagunaan aset desa

- Fasilitasi Penerapan dan penegakan peraturan perundang-undangan

- Fasilitasi pelaksanaan tugas kades & perangkat desa

- Fasilitasi pelaksanaan pilkades

- Fasilitasi pelaksanaan tugas dan fungsi BPD

- Rekomendasi pengangkatan & pemberhentian perangkat desa

- Fasilitasi sinkronisasi perencanaan pemb. Daerah dgn pembangunan desa

- Fasilitasi penetapan lokasi PKP

- Fasilitasi penyelenggaraan ketentraman & ketertiban umum

- Fasilitasi pelaksanaan tugas, fungsi & kewajiban lembaga kemasyarakatan

- Fasilitasi penyusunan perencanaan Pembangunan partisipatif

- Fasilitasi kerjasama antar-desa & KSD dgn pihak ketiga

- Fasilitasi penataan, pemanfaatan & pendayagunaan ruang desa serta penetapan & penagasan batas desa

- Fasilitasi penyusunan program & pelaks. Pemberdy. Masy.

- Koordinasi pendampingan desa di wilayahnya

- Koordinasi pelaksanaan PKP di wilayahnya.

- Sesuai Pasal 230 Ayat (4) UU 23/2014 dan Pasal 30 ayat (7) PP 17/2018 tentang Kecamatan, untuk Daerah kota yang tidak memiliki Desa, alokasi anggaran untuk pembangunan sarana dan prasarana lokal kelurahan dan pemberdayaan masyarakat di kelurahan, paling sedikit 5% dari APBD setelah dikurangi DAK.

- Sesuai Pasal 30 ayat (8) PP 17/2018 tentang Kecamatan, untuk Daerah kabupaten yang memiliki Kelurahan dan kota yang memiliki Desa, alokasi anggaran kelurahan, paling sedikit sebesar Dana Desa terendah yang diterima oleh desa di kabupaten/kota.

- Dalam rangka meningkatkan pengawasan Dana Desa, Pemerintah telah dan akan terus melakukan upaya pengawasan yang terintegrasi, efektif dan efisien, melalui:

- bupati/walikota untuk memberdayakan aparat pengawas fungsional di daerah, serta melakukan pembinaan kepada desa untuk pelaksanaan keterbukaan informasi di desa.

- mendorong bupati/walikota untuk mengoptimalkan peran organisasi perangkat daerah kabupaten/kota dan kecamatan dalam melaksanakan pendampingan teknis penyelenggaraan Pemerintahan Desa.

- meningkatkan pencegahan penyimpangan penggunaan Dana Desa melalui pembentukan Sekretariat Pengawalan Dana Desa di kabupaten/kota yang beranggotakan aparat Dinas Pemberdayaan Masyarakat Desa, Aparat pemeriksa internal pemerintah (APIP) dari Badan Pengawas Daerah (Bawasda) kabupaten/kota dan polisi dari Polres.

- kerjasama dengan POLRI melalui MoU dengan ruang lingkup sosialisasi dan regulasi, fasilitasi pengamanan, penegakan hukum dan pengelolaan dana desa termasuk pertukaran informasi dan pembinaan;

- kerjasama dengan KPK, Kejaksaan dan BPKP untuk melakukan pengawasan terhadap penggunaan dana desa;

- kerjasama dengan Perguruan Tinggi, Organisasi Kemasyarakatan, dan LSM yang tergabung dalam POKJA masyarakat sipil dalam melakukan monitoring dan pengawasan penggunaan dana desa; dan

- peningkatan peran Satgas Dana Desa untuk melakukan pengendalian dan pengawasan terhadap penggunaan dana desa. Selain itu juga dilakukan, penguatan kompetensi tenaga pendamping untuk memperkuat kapasitas aparat Desa dalam perencanaan, penganggaran, pelaksanaan, dan penyusunan laporan pertanggungjawaban Dana Desa.

Dana Insentif Daerah (5)

- memperkuat peran insentif untuk memperbaiki pengelolaan TKDD;

- mendukung kebijakan dan prioritas nasional;

- penyederhanaan dan refocusing kategori/indikator yang lebih mencerminkan kinerja pemerintah daerah;

- mendorong inovasi pemerintah daerah dalam pelayanan kepada masyarakat;

- mendorong peningkatan investasi dan kegiatan ekspor;

- mendorong peningkatan kemandirian daerah melalui optimaliasasi peningkatan Pendapatan Asli Daerah (PAD) dan pembiayaan kreatif (creative financing);

- mendorong peningkatan kualitas perencanaan APBD dan belanja daerah;

- Mendorong kepatuhan Pemda dalam memenuhi kewajiban belanja APBD (mandatory spending) dan ketepatan waktu pelaporan; dan

- mendorong peningkatan kualitas pengelolaan lingkungan, terutama untuk mendukung pengurangan sampah plastik.

Sesuai dengan UU No. 12 Tahun 2018 tentang APBDN 2019 pasal 13 ayat (3) menyebutkan bahwa DID digunakan sesuai kebutuhan dan prioritas daerah antara lain:

- Penyediaan layanan dasar publik;

- pembangunan, termasuk rehabilitasi dan pemeliharaan sarana dan prasarana di bidang pemeirntahan;

- peningkatan pelayanan berusaha di daerah; atau

- peningkatan kapasitas pengelolaan keuangan daerah.

- Tahap I sebesar 50% disalurkan paling cepat bulan Februari setelah daerah menyampaikan:

- Perda APBD Tahun Berjalan;

- Rencana DID tahun Berjalan;

- Realisasi Penyerapan DID Tahun Anggaran Sebelumnya.

Penyampaian data tersebut paling lambat akhir bulan Februari.

- Tahap II sebesar 50% disalurkan paling cepat bulan Juli setelah daerah menyampaikan Laporan Realisasi penyerapan DID Tahap I paling sedikit 70%. Penyampaian data realisasi tahap I paling lambat akhir Agustus.

Untuk mendapatkan DID masing-masing daerah harus memenuhi:

- kriteria utama, yaitu:

- opini BPK atas LKPD Wajar Tanpa Pengecualian (WTP);

- penetapan Perda APBD tepat waktu; dan

- melaksanakan e-government (e-budgeting dan e-planning)

- Memiliki nilai kinerja melawati passing grade B untuk kategori kinerja:

- Kesehatan fiskal dan pengelolaan keuangan

- Local Taxing Power (Real PDRD/PDRB Non Migas)

- Quality of Spending (Real Belanja Modal/Real. Belanja)

- Quality of Budget Planning (Real Belanja/Pagu Belanja)

- Fiscal Space (Real Pend. Nonearmarked/Real. Pendapatan)

- Realisasi SILPA/Total Belanja

- Pelayanan dasar publik bidang pendidikan

- Angka partisipasi murni;

- Peta Mutu Pendidikan;

- Rata-rata Nilai UN

- Pelayanan dasar publik bidang kesehatan

- Persentase Penanganan Stunting;

- Persentase Balita mendapatkan imunisasi lengkap;

- Persentase Persalinan ditolong tenaga medis

- Pelayanan dasar publik bidang infrastruktur

- Persentase Akses rumah tangga sanitasi layak

- Persentase Akses rumah tangga air minum layak

- Jalan Kondisi Mantap

- Kesejahteraan masyarakat

- Indeks Pembangunan Manusia

- penurunan penduduk miskin

- Kesehatan fiskal dan pengelolaan keuangan

- mendapatlan penilaian dan penghargaan dari kementerian/teknis untuk:

- Penyelenggaraan pemerintahan daerah;

- Perencanaan daerah;

- Sakip;

- Inovasi daerah;

- Kemudahan usaha;

- Pengelolaan sampah

DID adalah dana yang bersumber dari APBN kepada daerah tertentu berdasarkan kriteria tertentu dengan tujuan untuk memberikan penghargaan atas perbaikan dan/atau pencapaian kinerja tertentu di bidang tata kelola keuangan daerah, pelayanan umum pemerintahan, pelayanan dasar publik, dan/atau kesejahteraan masyarakat.

Dana Keistimewaan Daerah Istimewa Yogyakarta (DIY) (10)

- Pemanfaatan Dana Keistimewaan DIY ditujukan untuk membiayai pelaksanaan kewenangan keistimewaan DIY, meliputi:

- tata cara pengisian jabatan, kedudukan, tugas dan wewenang Gubernur;

- kelembagaan;

- kebudayaan;

- pertanahan; dan tata ruang

- Selanjutnya, DK-DIY tahun 2017 sebagian besar, yaitu sejumlah Rp420,9 miliar atau 55% dari total dana (Rp800 miliar) digunakan untuk urusan kebudayaan. Kemudian, sebesar 42% dari dana tersebut atau sejumlah Rp323,6 miliar digunakan untuk urusan tata ruang. Adapun sisanya, yaitu sebesar Rp28,9 miliar atau 3% dari dana tersebut, digunakan untuk membiayai urusan: tata cara pengisian jabatan, pertahanan, dan kelembagaan pemda. Pemanfaatan DK-DIY tersebut, antara lain untuk penataan kawasan pedestrian dan penyediaan fasilitas umum toilet bawah tanah di Malioboro, pembangunan jembatan yang menghubungkan Kawasan strategis pariwisata nasional (prambanan) dan kawasan strategis provinsi, serta penataan kawasan selatan Jogja.

- DK DIY yang belum disalurkan ke RKUD sampai akhir tahun anggaran tidak dapat menjadi penambah DK DIY TA selanjutnya;

- Sisa DK DIY di RKUD pada akhir tahun harus diperhitungkan pada saat penyaluran tahap I DK DIY TA selanjutnya;

- Sisa DK DIY yang berada di RKUD dapat digunakan sebelum penyaluran tahap I TA berikutnya dilaksanakan, dengan syarat:

- Gubernur mengajukan permohonan kepada Menkeu cq. DJPK;

- Laporan Realisasi Penyerapan TA sebelumnya telah diverifikasi oleh DJPK (terkait sisa anggaran);

- Laporan Pencapaian Kinerja TA sebelumya belum diverifikasi oleh Kemendagri dan K/L terkait;

- Hanya dilaksanakan untuk program/kegiatan yang bersifat mendesak dan telah direncanakan untuk dibiayai oleh DK DIY.

- Persyaratan penyaluran DK DIY adalah:

- Perda mengenai APBD tahun anggaran berjalan;

- SPTJM yang ditandatangani Gubernur atau Pejabat yang diberi kuasa;

- Rencana Penggunaan DK DIY tahap bersangkutan;

- Laporan Realisasi Penyerapan DK DIY s.d. tahap sebelumnya/tahun anggaran sebelumnya yang telah diverifikasi oleh Kemenkeu;

- Laporan Pencapaian Kinerja DK DIY s.d. Tahap sebelumnya/tahun anggaran sebelumnya yang telah diverifikasi oleh Kemendagri bersama K/L terkait.

- Untuk penyaluran tahap II dan Tahap III, Realisasi Penyerapan Anggaran dan Pencapaian Kinerja tahap sebelumnya harus sudah mencapai paling rendah 80%.

- Penyaluran DK DIY dilaksanakan dengan transfer dari RKUN ke RKUD paling lama 10 (sepuluh) hari kerja setelah Gubernur DIY menyampaikan surat permintaan penyaluran disertai persyaratan penyaluran lengkap;

- Penyaluran Dana Keistimewaan dilakukan dalam 3 (tiga) tahap, yaitu:

- tahap I, sebesar 15%, paling cepat bulan Februari dan paling lambat bulan Maret;

- tahap II, sebesar 65%, paling cepat bulan April dan paling lambat bulan September; dan

- tahap III, sebesar 20%, paling cepat bulan Oktober dan paling lambat minggu pertama bulan Desember.

Sebagaimana diatur dalam Pasal 2 Ayat (2) PMK No. 173/PMK.07/2017, Program dan Kegiatan Dana Keistimewaan DIY yang diusulkan oleh Gubernur DIY disusun dengan berpedoman pada Perdais, RPJMD, dan RKPD yang dibahas bersama antara Pemerintah Provinsi DIY dengan DPRD DIY. Dengan demikian, peran DPRD dalam pengelolaan Dana Keistimewaan DIY dapat dilakukan melalui pembahasan penyusunan Perdais, RPJMD, dan RKPD dimaksud.

- Sesuai Pasal 7 PMK No. 173/PMK.07/2017, dalam rangka optimalisasi penggunaan Dana Keistimewaan, Gubernur DIY dapat mengajukan usulan perubahan program dan kegiatan Keistimewaan sepanjang tidak mengubah pagu Dana Keistimewaan yang telah ditetapkan dalam Undang-Undang mengenai APBN.

- Mekanisme pengajuan dan penilaian usulan perubahan program dan kegiatan Dana Keistimewaan dilaksanakan sesuai dengan mekanisme pengajuan dan penilaian usulan program dan kegiatan Dana Keistimewaan.

- Penilaian kelayakan usulan program dan kegiatan Dana Keistimewaan DIY dilakukan oleh kementerian/lembaga terkait yang menangani kewenangan keistimewaan DIY, dan dikoordinasikan oleh DJPK.

- Penilaian kelayakan program dan kegiatan dilakukan berdasarkan:

- Kesesuaian antara usulan dengan program prioritas nasional;

- Kesesuaian antara usulan dengan Perdais;

- Kewajaran nilai program dan kegiatan;

- Asas efisiensi dan efektivitas;

- Hasil pemantauan dan evaluai pelaksanaan Dana Keistimewaan DIY.

- Dana Keistimewaan DIY diajukan oleh Pemda DIY, dibahas dengan kementerian/lembaga terkait, dan kemudian dianggarkan dan ditetapkan dalam APBN sesuai dengan kemampuan keuangan negara.

- Pengalokasian Dana Keistimewaan DIY sesuai dengan kebutuhan DIY dan kemampuan keuangan negara.

- Sesuai Pasal 2 sampai dengan Pasal 6 Peraturan Menteri Keuangan (PMK) Nomor 173/PMK.07/2018 tentang Tata Cara Pengalokasian dan Penyaluran Dana Keistimewaan Daerah Istimewa Yogyakarta, mekanisme pengalokasian Dana Keistimewaan DIY adalah sebagai berikut:

- Gubernur DIY mengajukan usulan rencana kebutuhan DK DIY yang dilengkapi dengan Kerangka Acuan Kerja (program/kegiatan) kepada Menkeu c.q. Dirjen PK, paling lambat minggu pertama Februari;

- Menkeu bersama Mendagri dan K/L terkait melakukan penilaian kelayakan program/kegiatan usulan DK DIY. Hasil penilaian dituangkan dalam berita acara paling lambat minggu ketiga Februari;

- DJPK bersama DJA dan BKF melakukan penelaahan usulan DK DIY;

- DJPK menyampaikan Indikasi Kebutuhan Dana Keistimewaan kepada Menteri Keuangan melalui DJA paling lambat bulan Februari;

- Menteri Keuangan menetapkan pagu indikatif dan pagu anggaran Dana Keistimewaan sesuai dengan ketentuan peraturan perundang-undangan;

- Pagu Indikatif dan Pagu Anggaran dibahas dengan DPR dan ditetapkan menjadi Alokasi DK DIY dalam Perpres mengenai rincian APBN setelah UU APBN ditetapkan.

Dana Keistimewaan DIY digunakan untuk mendanai kewenangan tambahan tertentu yang dimiliki oleh Daerah Istimewa Yogyakarta selain wewenang yang ditentukan dalam Undang-Undang Pemerintahan Daerah, yaitu:

- tata cara pengisian jabatan, kedudukan, tugas, dan wewenang Gubernur dan Wakil Gubernur;

- Kelembagaan;

- Kebudayaan;

- Pertanahan; dan

- Tata

Ketentuan lebih lanjut mengenai kewenangan dalam urusan Keistimewaan diatur dengan Perda Istimewa (Perdais) yang dibentuk oleh Gubernur dan DPRD DIY.

Dana Keistimewaan DIY adalah dana yang berasal dari Anggaran Pendapatan dan Belanja Negara yang dialokasikan untuk mendanai kewenangan istimewa dan merupakan bagian dari dana Transfer Ke Daerah dan Dana Desa.

Dana Keistimewaan DIY dialokasikan sesuai amanat Pasal 42 Undang-Undang Nomor 13 Tahun 2012 Tentang Keistimewaan Daerah Istimewa Yogyakarta.

Dana Otonomi Khusus (2)

- Pemanfaatan Dana Otsus Prov. Aceh ditujukan untuk pembiayaan pembangunan dan pemeliharaan infrastruktur, pemberdayaan ekonomi rakyat, pengentasan kemiskinan, serta pendanaan pendidikan, sosial, dan kesehatan.

- Pemanfaatan Dana Otsus Prov. Papua dan Prov. Papua terutama ditujukan untuk pembiayaan pendidikan dan kesehatan.

- Adapun prioritas pemanfaatan Dana DTI diarahkan, terutama untuk:

- Mempercepat pembangunan infrastruktur, spt: jalan, jembatan, dermaga, sarana transportasi darat, sungai, laut; serta

- Mengatasi keterisolasian dan kesenjangan penyediaan infrastruktur antara Papua dan Papua Barat, serta dengan daerah lainnya.

- Penggunaan Dana Otsus tahun 2017 cukup dominan digunakan untuk bidang infrastruktur, kesehatan, dan pendidikan dibandingkan dengan jenis penggunaan lainnya. Di bidang pendidikan, digunakan antara lain untuk pembangunan ruang kelas, pengadaan buku, asrama siswa, pengembangan pusat IT, dan pengadaan laboratorium mobile. Sementara itu, di bidang kesehatan digunakan antara lain untuk pengadaan obat-obatan, peralatan laboratorium, perbaikan gizi masyarakat, serta pencegahan dan penanggulangan penyakit menular. Sedangkan untuk DTI antara lain digunakan untuk pembangunan jalan 1.168,75 km, pembangunan jembatan 1.622 meter, pemeliharaan jalan dan jembatan 1.105,26 km, dan peningkatan kualitas jalan 1.291,66 km.

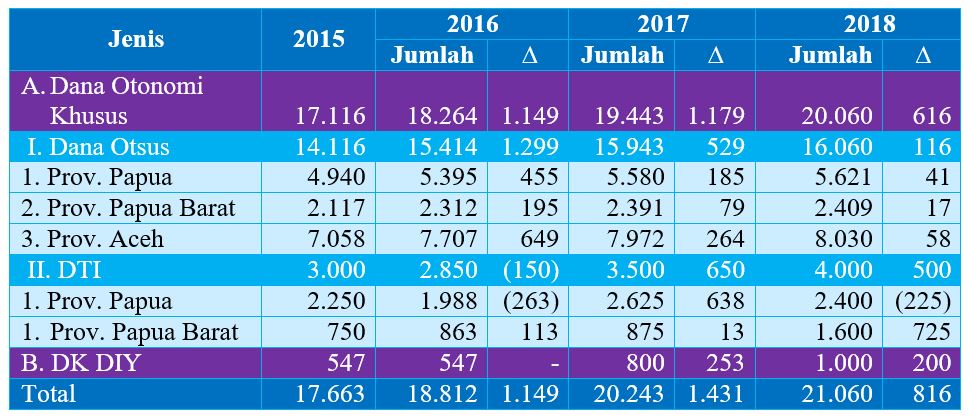

Berapa Besaran Dana Otonomi Khusus dan Dana Keistimewaan DIY dalam 3 tahun terakhir dan tahun 2018?

Besaran Dana Otsus dan Dana Keistimewaan DIY mengalami peningkatan dari tahun ke tahun. Jika pada tahun 2015 mencapai sebesar Rp17,7 triliun, maka pada tahun 2017 sudah mencapai 20,2 triliun, dan meningkat kembali pada tahun 2018 menjadi Rp21,1 triliun. Peningkatan alokasi tersebut dapat dilihat pada tabel di bawah ini.

Data Keuangan Daerah (11)

Dalam rangka pengujian kebenaran perhitungan dan penyetoran pajak atas belanja daerah, Kuasa BUD harus menyampaikan DTH dan RTH yang digunakan sebagai dasar penyusunan DTH kepada DJPK melalui SIKD secara bulanan paling lama tanggal 20 setelah bulan yang bersangkutan berakhir. Hal tersebut diatur berdasarkan PMK 85/PMK.03/2019 tentang Mekanisme Pengawasan Terhadap Pemotongan/Pemungutan dan Penyetoran Pajak Atas Belanja yang Bersumber dari Anggaran Pendapatan dan Belanja Daerah.

Dalam hal Kuasa BUD tidak menyampaikan DTH dan RTH sebagaimana dimaksud, Menteri Keuangan dapat melakukan penundaan penyaluran DBH atau DAU untuk periode bulan atau tahap berikutnya. Sanksi penundaan tersebut ditetapkan dalam Keputusan Menteri Keuangan yang ditandatangani oleh Direktur Jenderal Perimbangan Keuangan atas nama Menteri Keuangan.

Pemda dapat melakukan updating data apabila terjadi perubahan. Namun yang perlu diperhatikan adalah perubahan tersebut memiliki dan didukung payung hukum yang jelas, misalnya karena adanya Perda APBD Perubahan atau Perkada Perubahan Penjabaran APBD.

BATAS WAKTU PENYAMPAIAN IKD DAN PENGENAAN SANKSI

Boleh dan bahkan dianjurkan, agar tidak terlalu membebani anggaran perjalanan dinas dalam APBD. Yang penting dokumen IKD tersebut disampaikan secara lengkap dan tepat waktu serta memenuhi aspek legalitas (tandatangan Pejabat berwenang dan cap dinas).

Penyampaian IKD dilakukan secara hardcopy (dokumen dengan format yang telah ditetapkan) dan softcopy (unggahan data melalui aplikasi SIKD dengan elemen yang telah ditentukan). Untuk keperluan pengunggahan tersebut pada masing-masing Pemda terdapat pegawai/tenaga yang ditunjuk sebagai operator SIKD.

- Lebih mendorong kepatuhan Daerah dalam menyampaikan IKD melalui aplikasi SIKD;

- Masih mempertahankan kewajiban penyampaian IKD secara dokumen (hardcopy) guna memenuhi aspek legalitas dan keperluan verifikasi data.

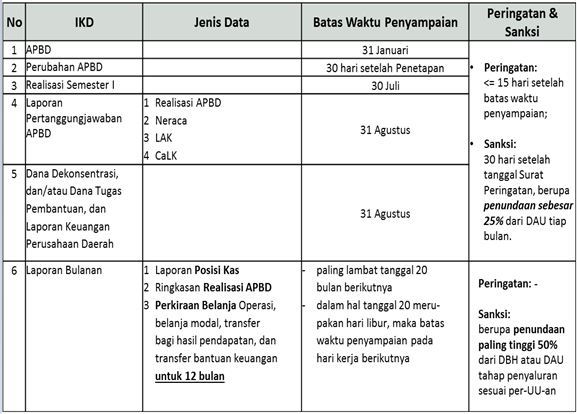

Batas waktu penyampaian data bulanan APBD paling lambat tanggal 20 bulan berikutnya. Dalam hal tanggal 20 jatuh pada hari libur atau hari yang diliburkan, maka batas waktu penyampaiannya adalah pada hari kerja berikutnya.

Sanksi bagi Pemda yang tidak menyampaikan laporan bulanan APBD secara lengkap dan tepat waktu adalah dapat dikenakan penundaan penyaluran DAU atau DBH bulan berikutnya, dengan nilai paling tinggi 50% dari nilai DBH atau DAU tahap penyaluran sesuai ketentuan.

Besaran penundaan penyaluran DBH atau DAU ditetapkan dengan mempertimbangkan:

- Kemampuan keuangan daerah; dan/atau

Tingkat kepatuhan daerah dalam penyampaian data Perkiraan Belanja.

Sejak tahun 2016, pemerintah menerapkan kebijakan konversi penyaluran DBH dan/atau DAU dalam Bentuk Nontunai. Untuk keperluan tersebut, Pemda diwajibkan menyampaikan laporan bulanan berupa Laporan Realisasi APBD, Laporan Posisi Kas, dan Perkiraan Belanja untuk 12 bulan.

Pengaturan teknisnya ada di PMK No.235/PMK.07/2016 yang telah diubah, terakhir dengan PMK Nomor 18/PMK.07/2017 tentang Konversi Penyaluran DBH dan/atau DAU dalam Bentuk Nontunai.

Sanksi bagi Daerah yang bersangkutan adalah berupa penundaan penyaluran Dana Perimbangan sebesar 25% dari Dana Alokasi Umum (DAU) yang disalurkan setiap bulan. Apabila Daerah tidak mendapatkan DAU, maka penundaan dilakukan sebesar 25% dari jumlah DBH Pajak Penghasilan yang disalurkan pada tahun berjalan.

Prosesnya didahului dengan surat peringatan yang terbit paling lambat 15 hari setelah batas waktu penyampaian IKD, dan pengenaan sanksi paling lambat 30 hari sejak diterbitkannya surat peringatan.

Batas waktu penyampaian IKD diatur sebagai berikut:

- APBD : tanggal 31 Januari tahun berjalan

- Perubahan APBD: 30 hari setelah ditetapkannya Perda APBD-P

- Laporan Realisasi Semester I: 30 hari setelah berakhirnya semester

Laporan Pertanggungjawaban APBD: tanggal 31 Agustus tahun berikutnya.

Sesuai regulasi di atas, jenis IKD yang harus disampaikan oleh Pemda antara lain:

- APBD

- Perubahan APBD

- Laporan Realisasi Semester I APBD

- Laporan Pertanggungjawaban Pelaksanaan APBD, yang terdiri dari:

- Realisasi APBD

- Neraca

- Laporan Arus Kas

- Catatan atas Laporan Keuangan

Dana dekonsentrasi dan tugas pembantuan.

Kewajiban penyampaian IKD adalah sesuai amanat:

- Pasal 102 Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah;

- Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah, sebagaimana telah diubah dengan PP 65 Tahun 2010;

- Peraturan Menteri Keuangan Nomor 04/PMK.07/2011 tentang Tata Cara Penyampaian Informasi Keuangan Daerah;

Peraturan Menteri Keuangan Nomor 74/PMK.07/2016 tentang Penyelenggaraan SIKD.

Data Non Keuangan Daerah (7)

Pemda wajib menyampaikan kembali ADK Gaji sesuai dengan Rekap Gaji dan Tunjangan PNSD yang telah diunggah dalam bentuk PDF pada Aplikasi SIKD Nasional (Core SIKD).

Hardcopy Rekap Gaji dan Tunjangan PNSD sebagaimana dimaksud pada Lampiran V tersebut di atas disampaikan :

- Setiap semester paling lambat tanggal 5 (lima) bulan Juni tahun berjalan untuk hardcopy Rekap Gaji dan Tunjangan PNSD bulan Januari sampai dengan bulan Juni.

- Setiap semester paling lambat tanggal 5 (lima) bulan Desember tahun berjalan untuk hardcopy Rekap Gaji dan Tunjangan PNSD bulan Juli sampai dengan Desember.

- Dalam hal tanggal 5 (lima) bertepatan dengan hari libur, penyampaian Rekap Gaji dan Tunjangan PNSD dilakukan 1 (satu) hari kerja berikutnya.

Rekap Gaji dan Tunjangan PNSD sebagaimana dimaksud pada Lampiran V diunggah dalam bentuk PDF pada aplikasi SIKD Nasional (Core SIKD).

Hardcopy Rekap Gaji dan Tunjangan PNSD sebagaimana dimaksud pada Lampiran IV tersebut diatas disampaikan:

- Setiap bulan paling lambat tanggal 5 (lima) setelah dilakukan pembayaran Gaji dan Tunjangan PNSD.

- Setiap semester paling lambat tanggal 5 (lima) bulan Juni tahun berjalan untuk hardcopy Rekap Gaji dan Tunjangan PNSD bulan Januari sampai dengan bulan Juni.

- Setiap semester paling lambat tanggal 5 (lima) bulan Desember tahun berjalan untuk hardcopy Rekap Gaji dan Tunjangan PNSD bulan Juli sampai dengan Desember.

- Dalam hal tanggal 5 (lima) bertepatan dengan hari libur, penyampaian Rekap Gaji dan Tunjangan PNSD dilakukan 1 (satu) hari kerja berikutnya.

Rekap Gaji dan Tunjangan PNSD sebagaimana dimaksud pada Lampiran IV diunggah dalam bentuk PDF pada aplikasi SIKD Nasional (Core SIKD).

a. ADK Gaji disampaikan setiap bulan paling lambat tanggal 25 (dua puluh lima) sebelum tanggal pembayaran gaji dan Tunjangan PNSD.

b. Dalam hal tanggal 25 (dua puluh lima) bertepatan dengan hari libur, penyampaian ADK Gaji dilakukan pada hari kerja terakhir sebelumnya.

Solusinya adalah Pemda dapat mengunduh file ADK dari Aplikasi Agen SIKD dalam bentuk XML yang terkompresi, kemudian mengunggah ADK tersebut ke dalam Aplikasi SIKD Nasional (Core SIKD).

Bagi Pemda yang belum menggunakan aplikasi SIM Gaji PT. TASPEN dalam melaksanakan pembayaran gaji-nya, maka rekonsilisasi secara elektronik masih dapat dilakukan dengan cara menyesuaikan query sistem yang ada dengan query aplikasi SIKD Nasional (CORE SIKD) yang dikelola oleh DJPK, untuk proses penyesuaian query dapat menghubungi Subdit TI Dit EPIKD.

Kegiatan konsolidasi data gaji PNSD untuk perhitungan alokasi dasar DAU pada tahun 2020 ini dilakukan dengan cara elektronik melalui aplikasi SIKD Nasional (CORE SIKD), sesuai Surat Edaran Direktur Jenderal Perimbangan Keuangan nomor SE-2/PK/2018 tanggal 28 Februari 2018 tentang Tata Cara Penyampaian Informasi Keuangan Daerah Data. Data gaji PNSD secara elektronis dikirimkan melalui Aplikasi Sistem Informasi Keuangan Daerah.

Namun demikian, untuk menjamin ketersediaan data gaji PNSD secara tepat waktu sesuai jadwal pembahasan perhitungan alokasi DAU Tahun 2020, proses Rekonsiliasi Data Gaji PNSD Semester I (Januari s.d. Juni Tahun 2019) secara MANUAL masih tetap diperlukan, mengingat masih terdapat lebih dari 30 pemda yang sistem pembayaran gaji PNSD-nya belum menggunakan SimGaji PT. TASPEN Persero.

Evaluasi Keuangan Daerah (27)

Untuk mengatasi adanya simpanan pemda di perbankan yang tidak wajar, langkah yang dilakukan pemerintah:

- Pemerintah dapat melakukan konversi penyaluran DAU dan/atau DBH kedalam SBN bagi daerah yang memiliki posisi kas tidak wajar (sesuai ketentuan PMK Nomor 18/PMK.07/2017 tentang Konversi Penyaluran DBH dan /atau DAU Dalam Bentuk Non Tunai). Dengan demikian yg dilakukan pemerintah bukan memotong, namun mengkonversi penyaluran DBH dan/atau DAU ke dalam nontunai. Kebijakan konversi penyaluran DBH dan/atau DAU dilakukan agar Pemda dapat segera memulai melaksanakan kegiatan/proyek fisik dari sejak awal tahun, sehingga realisasi anggaran meningkat dan posisi dana simpanan Pemda di perbankan juga turun.